専業主婦に「生命保険・死亡保険」が必要かどうかは、収入があるかないかだけでは決まりません。家事、育児、介護、家計管理などを担っている場合、その人に万が一のことがあると、残された家族には追加費用や生活の立て直しが発生します。

ただし、家計を支える配偶者側の保障と同じ大きさで考える必要があるとは限りません。子どもの有無、貯蓄、親族の支援、住宅ローン、家事・育児の外注費によって、必要な金額は大きく変わります。この記事では、専業主婦が死亡保障を考えるときの優先順位と金額の目安をランキング形式で整理します。

先に押さえたいこと

- 専業主婦本人の死亡保障は、家事・育児の代替費用と葬儀・整理費用を中心に考えます。

- 子どもが小さいほど、一定期間の家事・育児サポート費用を見込みやすくなります。

- 配偶者側の死亡保障・就業不能への備えも、世帯全体では優先して確認したい項目です。

- 金額は一般的な目安であり、家庭ごとの支出と支援体制で調整します。

専業主婦と「生命保険・死亡保険」:必要性と金額目安の比較ランキングで迷ったときの追加チェック

同じ条件で見積もりと説明を並べる

専業主婦と「生命保険・死亡保険」:必要性と金額目安の比較ランキングをランキングするときは、相談先ごとに前提条件をそろえることが重要です。家族構成、毎月の保険料、すでに加入している保障、将来の支出予定が変わると、提案される内容も変わります。同じ資料を使って説明を受けると、保険料の差だけでなく、保障範囲や契約後の相談先の違いも見えやすくなります。

提案を受けた後は、保障額、保障期間、更新時の保険料、給付の条件、解約や乗り換え時の注意点を表にして残します。その場で理解したつもりでも、後から家族と見直すと疑問が出ることがあります。持ち帰れる資料があるか、次回相談で質問できるかも、相談先を選ぶうえで大切な材料です。

契約後の連絡先まで見ておく

保険は加入時だけでなく、住所変更、家族構成の変化、給付金請求、保障内容の見直しでも相談が必要になることがあります。専業主婦と「生命保険・死亡保険」:必要性と金額目安の比較ランキングの候補を比べるときは、契約後にどこへ連絡するのか、担当者が変わった場合の対応はどうなるのかも確認しておくと安心です。請求時の必要書類や受付方法を事前に聞いておくと、実際に困ったときの動き方をイメージしやすくなります。

無料相談や比較サービスを使う場合でも、契約後の保険料は家計から支払い続けます。短期的な特典や説明の分かりやすさだけで決めず、長く続けられる保険料か、保障を減らしすぎていないか、家族が内容を理解できるかを分けて見てください。専業主婦と「生命保険・死亡保険」:必要性と金額目安の比較ランキングは、複数案を並べてから選ぶほど、納得しやすい候補を残しやすくなります。

見直し後の家計負担を残しておく

専業主婦と「生命保険・死亡保険」:必要性と金額目安の比較ランキングで候補を絞った後は、見直し前後の保険料を月額と年額の両方で残します。月額では小さく見える差でも、年額や数年単位で見ると家計への影響が分かりやすくなります。保障を増やした部分、減らした部分、保留した部分を分けておくと、次の見直し時にも前回の理由をたどれます。

また、保険料を下げる提案を受けた場合は、どの保障が削られたのかを確認します。同じ保険料でも、入院日額、通院保障、診断一時金、死亡保障、払込期間が違えば、実際の備えは同じではありません。相談先の説明を聞いた後に、家族へ自分の言葉で説明できるかを目安にすると、理解が曖昧な部分を見つけやすくなります。

ランキングの基準

このランキングでは、専業主婦本人の保障だけでなく、世帯全体の家計を守る視点で優先順位をつけています。死亡保障の金額を決める前に、どの費用が実際に発生しそうかを分けて見ることが大切です。

比較するときは、相談目的・保障範囲・契約後の連絡先を同じ条件で並べると違いを見落としにくくなります。

| 評価軸 | 見るポイント |

|---|---|

| 家計への影響 | 万が一の後、配偶者の収入と支出がどう変わるか |

| 子どもの年齢 | 保育、送迎、家事代行、時短勤務の必要性があるか |

| 支援体制 | 親族や地域サービスをどこまで頼れるか |

| 貯蓄との分担 | 葬儀・整理費用や一時的な生活費を貯蓄で出せるか |

| 保険料の負担 | 保障を厚くした結果、毎月の家計が苦しくならないか |

死亡保障は、金額を大きくすれば安心というものではありません。保険料が家計を圧迫すると、教育費や貯蓄に回せるお金が減ることがあります。必要な保障額は、現在の生活費と将来の支出を見ながら調整しましょう。

専業主婦世帯で優先したい保障ランキング

| 順位 | 優先して確認したい保障 | 主な目的 | 金額の整理方法 |

|---|---|---|---|

| 1位 | 世帯収入者の死亡保障・就業不能への備え | 生活費、住居費、教育費を守る | 家計の柱が働けない・亡くなった場合の不足額を確認する |

| 2位 | 専業主婦本人の死亡保障 | 葬儀・整理費用、家事・育児の代替費用 | 子どもの年齢と支援体制に合わせて数百万円単位で検討することがある |

| 3位 | 医療保険・がんへの備え | 入院、通院、家事負担の増加に備える | 医療費だけでなく、家事・育児サポート費用も見る |

| 4位 | 教育費と貯蓄の準備 | 進学時期の支出に備える | 保険だけでなく貯蓄や積立と分けて考える |

| 5位 | 住まい・日常生活の補償 | 火災、賠償、家財などの生活リスクを補う | 住宅ローンや賃貸契約、家財の状況を確認する |

専業主婦本人の死亡保障は2位にしています。理由は、世帯収入者の収入が止まるリスクのほうが生活費に直結しやすい一方で、専業主婦本人に万が一のことがあった場合も、家事・育児の代替費用が無視できないためです。

配偶者側の保障が薄いまま、専業主婦本人の保障だけを厚くしても、世帯全体の備えとしては偏りが出ることがあります。まず世帯収入者の死亡保障と就業不能への備えを確認し、そのうえで専業主婦本人の死亡保障額を調整する流れが現実的です。必要保障額の整理方法は、必要保障額を計算する整理方法も参考になります。

家族構成別の金額目安

専業主婦本人の死亡保障は、子どもの有無と年齢で目安が変わります。以下は一般的な整理であり、実際の必要額は家計、貯蓄、親族の支援、住まいの状況によって調整してください。

| 家族構成 | 死亡保障の整理方法 | 金額目安の置き方 |

|---|---|---|

| 夫婦のみ | 葬儀・整理費用を中心に考える | 貯蓄で対応できるなら小さめ、足りない場合は数十万円から数百万円を検討範囲に入れる |

| 未就学児がいる | 家事・育児の代替費用、配偶者の時短勤務による収入減を考える | 1年から数年分の追加支出を見込み、数百万円単位で検討することがある |

| 小学生・中学生がいる | 送迎、食事、学習、家事負担の補助を考える | 子どもの自立度と支援体制に合わせて、必要な期間を短めに見積もる |

| 高校生以上の子ども | 家事代替より教育費や生活の立て直しが中心 | 葬儀・整理費用と一時的な生活費を中心に考える |

| 親の介護を担っている | 介護サービスや家族の負担増を考える | 介護の代替費用を期間別に見積もる |

たとえば、家事・育児サポートに月5万円、生活の立て直し期間を3年と考えると、5万円×36カ月で180万円になります。ここに葬儀・整理費用や一時的な支出を足し、すでにある貯蓄を差し引くと、検討したい死亡保障額の目安が見えてきます。

一方で、親族の支援が見込める、子どもが大きい、貯蓄で一時費用を出せる家庭では、保障を厚くしすぎない選択もあります。金額は「多いほどよい」ではなく、「家計に無理なく、目的に合うか」で判断しましょう。

専業主婦本人の死亡保障を考える計算式

死亡保障額は、感覚で決めるより、費用を分けて足し引きすると整理しやすいです。

| 項目 | 内容 | 確認方法 |

|---|---|---|

| 葬儀・整理費用 | 葬儀、家財整理、各種手続きの費用 | 貯蓄で対応するか、保険で補うかを決める |

| 家事代替費用 | 食事、掃除、洗濯、買い物などの外注費 | 月額で見積もり、必要期間を掛ける |

| 育児サポート費用 | 保育、送迎、学童、見守りなど | 子どもの年齢と利用できる制度を確認する |

| 配偶者の収入減 | 時短勤務、休職、転職による収入変化 | 何カ月影響が出そうかを考える |

| 既存の貯蓄 | 現金、預貯金、使える資産 | すぐ使える資金だけを対象にする |

計算の形は、次のように置くと分かりやすいです。

死亡保障額の整理方法

葬儀・整理費用 + 家事代替費用 + 育児サポート費用 + 配偶者の収入減 – すぐ使える貯蓄 = 検討したい死亡保障額

この式は、細かく当てるためのものではなく、家族で話し合うための整理表です。費用を大きく見積もりすぎると保険料が重くなり、少なく見積もりすぎると生活の立て直しに不安が残ります。迷う場合は、複数の金額パターンを出して、保険料と家計への影響を比べると判断しやすいです。

1位:世帯収入者の死亡保障・就業不能への備え

生活費・住居費・教育費への影響を先に見る

専業主婦世帯では、配偶者など世帯収入者の保障を最初に確認したいです。収入の柱に万が一のことがあると、生活費、住居費、教育費、老後資金に影響します。死亡保障だけでなく、病気やケガで働けない期間の備えも重要です。

確認したいのは、現在の収入、毎月の生活費、住宅ローンや家賃、教育費の予定、貯蓄、公的制度です。住宅ローンがある場合は、ローンに付帯する保障があるか、賃貸の場合は家賃を何年分見込むかで必要額が変わります。

共働きに近い家庭や、専業主婦からパート復帰を予定している家庭では、夫婦の収入バランスも変わります。将来働き方が変わりそうな場合は、共働き世帯の保険バランスも見ておくと、世帯全体の優先順位を整理しやすくなります。

2位:専業主婦本人の死亡保障

家事・育児の代替費用を具体化する

専業主婦本人の死亡保障は、残された家族が生活を立て直すための費用として考えます。特に子どもが小さい家庭では、食事、掃除、洗濯、送迎、保育、学童、休日の見守りなどを、配偶者が一人で担うのは負担が大きくなることがあります。

このときの死亡保障は、配偶者の生活費を長期で支えるというより、一時的に必要になる支出を補う意味合いが強いです。子どもが大きくなれば必要な期間は短くなり、親族の支援や地域サービスを使える場合も必要額は変わります。

注意したいのは、死亡保障だけを見て医療や就業不能への備えを忘れないことです。専業主婦本人が入院した場合も、家事・育児の代替費用が発生することがあります。死亡保障と医療保障は、役割を分けて考えましょう。

3位:医療保険・がんへの備え

医療費以外の生活負担も分けて考える

専業主婦の医療保障は、医療費そのものだけでなく、入院中や通院中の家事・育児負担をどう補うかがポイントです。公的医療保険で医療費の自己負担が抑えられる場合でも、差額ベッド代、交通費、家事代行、保育の追加費用などが発生することがあります。

女性特有の病気が気になる場合は、保障範囲や給付条件を確認しましょう。ただし、不安な病名だけで決めるのではなく、現在の貯蓄、家族のサポート、入院時に必要な支出を合わせて見ることが大切です。詳しくは女性の病気に備える保険の整理方法も参考になります。

医療保険を厚くすると、毎月の保険料が上がりやすくなります。死亡保障、医療保障、教育費の積立が同時に家計を圧迫しないように、優先順位をつけて調整しましょう。

4位:教育費と貯蓄の準備

子どもがいる家庭では、死亡保障と教育費の準備を分けて考える必要があります。死亡保障は万が一に備えるもの、教育費の積立は予定されている支出に備えるものです。両方を保険だけで準備しようとすると、家計の自由度が下がることがあります。

教育費は、進学時期がある程度見えやすい支出です。預貯金、積立、児童手当、保険など、複数の方法を組み合わせて考えましょう。妊娠・出産前後から見直したい人は、妊娠・出産前後の保険相談も確認しておくと、医療と教育費の優先順位を整理しやすいです。

5位:住まい・日常生活の補償

専業主婦世帯では、生命保険だけに目が向きがちですが、住まいの補償も重要です。火災、自然災害、家財、水漏れ、日常生活の賠償責任などは、家族の生活基盤に関わります。

賃貸なら契約中の火災保険の補償範囲、持ち家なら建物・家財・自然災害への備え、住宅ローンとの関係を確認しましょう。すでに自動車保険や火災保険に個人賠償の補償が付いている場合もあるため、重複も見直し対象になります。

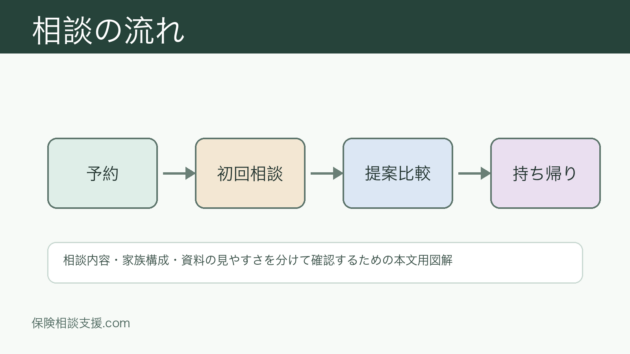

保険相談で進めるステップ

専業主婦の「生命保険・死亡保険」を相談するときは、本人の保障だけでなく世帯全体の家計を見ます。相談前に情報を整理しておくと、提案内容を比べやすくなります。

毎月の生活費を出す

食費、住居費、通信費、教育費、保険料、貯蓄額をざっくり書き出します。

万が一の追加支出を分ける

葬儀・整理費用、家事代替費用、育児サポート費用、配偶者の収入減を分けます。

世帯収入者の保障も確認する

配偶者側の死亡保障、就業不能への備え、勤務先制度、公的制度を確認します。

複数案を持ち帰って比較する

死亡保障を厚くする案、医療保障を重視する案、貯蓄を優先する案を並べ、保険料と家計への影響を比べます。

相談方法で迷う場合は、来店・訪問・オンライン相談の違いを確認すると、家族の予定に合う進め方を選びやすくなります。自宅から相談したい場合はオンライン相談の進め方を先に見ておくと、資料共有や同席の準備がしやすいです。

サービスごとの相談スタイルを比べたい場合は、来店型で比較しやすい相談サービスや家計相談も含めて見られるサービスも参考になります。特定の窓口だけで決めず、相談方法、提案内容、持ち帰りやすさを比べてください。

相談前に確認したいチェックリスト

| チェック項目 | 確認する理由 |

|---|---|

| 世帯収入者の保障額 | 家計の柱に万が一があったときの生活費を確認する |

| 専業主婦本人の役割 | 家事、育児、介護、家計管理の代替費用を見積もる |

| 子どもの年齢と支援体制 | 必要なサポート期間を考える |

| すぐ使える貯蓄 | 保険で補う金額を絞る |

| 住宅ローンや家賃 | 住居費をどれくらい見込むか決める |

| 現在の保険料 | 追加加入や見直しで家計が苦しくならないか見る |

相談では、「この金額が必要」と決めつけるのではなく、複数のパターンを出してもらうと比較しやすいです。たとえば、死亡保障を300万円、500万円、800万円にした場合の保険料や、医療保障とのバランスを並べると、家計に合う落としどころを見つけやすくなります。

よくある質問

- 専業主婦と「生命保険・死亡保険」:必要性と金額目安の比較ランキングは相談前に何を見ればよいですか?

- 現在の保険料、保障範囲、保障期間、契約後の連絡先を同じ条件で並べると、候補の違いを比べやすくなります。

- 無料相談だけで終えても問題ありませんか?

- 相談だけで終えるケースはあります。提案内容を持ち帰り、家族と確認してから次の相談や契約を検討してください。

- 複数の相談先を比べるときの注意点はありますか?

- 同じ資料と同じ希望条件を伝えることが大切です。前提が変わると提案内容も変わるため、保険料だけでなく保障内容も見比べます。

まとめ

専業主婦と「生命保険・死亡保険」を考えるときは、本人に収入があるかどうかだけで判断せず、家事・育児・介護・家計管理の役割を費用に置き換えて見ることが大切です。子どもが小さい家庭では、葬儀・整理費用に加えて、家事代替費用や育児サポート費用を一定期間見込む必要があります。

一方で、世帯全体では収入の柱となる配偶者側の死亡保障や就業不能への備えも優先して確認したい項目です。保険相談を使う場合は、生活費、貯蓄、子どもの年齢、支援体制、現在の保険料を整理し、複数の保障額と保険料を比較してから判断しましょう。