毎月の支出を見直したいとき、保険料は固定費の中でも確認しやすい項目です。通信費やサブスクと同じように、保険も一度契約するとそのままになりやすく、家族構成や収入が変わっても見直さないまま払い続けていることがあります。

ただし、保険料を下げることだけを目的にすると、必要な保障まで削ってしまうことがあります。家計の節約につなげるには、保険料、保障内容、保障期間、公的制度、貯蓄とのバランスを一緒に見ることが大切です。

この記事では、保険見直しで固定費削減を考えるときの比較ポイントと、シミュレーションの進め方をランキング形式で整理します。相談前に全体の窓口選びを確認したい人は、保険相談窓口の選び方と失敗しないコツも参考にしてください。

家計の節約は保険見直しから?固定費削減シミュレーションと比較ランキングで迷ったときの追加チェック

同じ条件で見積もりと説明を並べる

家計の節約は保険見直しから?固定費削減シミュレーションと比較ランキングをランキングするときは、相談先ごとに前提条件をそろえることが重要です。家族構成、毎月の保険料、すでに加入している保障、将来の支出予定が変わると、提案される内容も変わります。同じ資料を使って説明を受けると、保険料の差だけでなく、保障範囲や契約後の相談先の違いも見えやすくなります。

提案を受けた後は、保障額、保障期間、更新時の保険料、給付の条件、解約や乗り換え時の注意点を表にして残します。その場で理解したつもりでも、後から家族と見直すと疑問が出ることがあります。持ち帰れる資料があるか、次回相談で質問できるかも、相談先を選ぶうえで大切な材料です。

契約後の連絡先まで見ておく

保険は加入時だけでなく、住所変更、家族構成の変化、給付金請求、保障内容の見直しでも相談が必要になることがあります。家計の節約は保険見直しから?固定費削減シミュレーションと比較ランキングの候補を比べるときは、契約後にどこへ連絡するのか、担当者が変わった場合の対応はどうなるのかも確認しておくと安心です。請求時の必要書類や受付方法を事前に聞いておくと、実際に困ったときの動き方をイメージしやすくなります。

無料相談や比較サービスを使う場合でも、契約後の保険料は家計から支払い続けます。短期的な特典や説明の分かりやすさだけで決めず、長く続けられる保険料か、保障を減らしすぎていないか、家族が内容を理解できるかを分けて見てください。家計の節約は保険見直しから?固定費削減シミュレーションと比較ランキングは、複数案を並べてから選ぶほど、納得しやすい候補を残しやすくなります。

見直し後の家計負担を残しておく

家計の節約は保険見直しから?固定費削減シミュレーションと比較ランキングで候補を絞った後は、見直し前後の保険料を月額と年額の両方で残します。月額では小さく見える差でも、年額や数年単位で見ると家計への影響が分かりやすくなります。保障を増やした部分、減らした部分、保留した部分を分けておくと、次の見直し時にも前回の理由をたどれます。

また、保険料を下げる提案を受けた場合は、どの保障が削られたのかを確認します。同じ保険料でも、入院日額、通院保障、診断一時金、死亡保障、払込期間が違えば、実際の備えは同じではありません。相談先の説明を聞いた後に、家族へ自分の言葉で説明できるかを目安にすると、理解が曖昧な部分を見つけやすくなります。

先に結論:節約目的の保険見直しは「削る順番」を決めて進める

保険見直しで固定費を下げたいときは、いきなり解約から考えないほうが安全です。まずは、重複している保障、今の生活に合わない保障、保険料が上がる契約、貯蓄で対応できる部分を確認します。

比較するときは、相談目的・保障範囲・契約後の連絡先を同じ条件で並べると違いを見落としにくくなります。

| 見直しの方向性 | 固定費削減につながる理由 | 注意点 |

|---|---|---|

| 重複保障を整理する | 同じような保障に二重で払っている可能性を確認できる | 片方を残す理由まで確認する |

| 保障額を調整する | 必要以上に大きい保障を下げられる場合がある | 家族の生活費や教育費を見て判断する |

| 特約を整理する | 使う場面が少ない特約を見直せる | 主契約との関係を確認する |

| 更新型の保険料を確認する | 将来の保険料上昇に備えやすい | 今の保険料だけで判断しない |

| 解約以外の方法を比べる | 減額、払済、支払い方法変更などを検討できる | 手続き後に戻せない内容がないか確認する |

節約目的でも、保険は家計の守りに関わります。提案を受けたときの見極め方は、提案された保険プランが本当に自分に合っているか見極める方法で確認できます。

固定費削減ランキングの基準

この記事のランキングは、保険見直しで節約を考えるときに、どの項目から確認すると家計に反映しやすいかを整理したものです。特定の保険商品や相談サービスを順位づけするものではありません。

順位は、次の基準で決めています。

| 順位基準 | 評価する理由 |

|---|---|

| 毎月の支出に反映しやすいか | 保険料の調整につながりやすい項目を上位にする |

| 保障を削りすぎにくいか | 生活への影響を確認しながら進めやすい方法を重視 |

| 相談時に比較しやすいか | 保険証券や家計メモをもとに確認しやすい項目を優先 |

| 解約以外の選択肢があるか | 減額や特約整理など、段階的に見直せる方法を評価 |

節約額だけを比べると、必要な保障まで外してしまうことがあります。固定費削減のランキングは「削れる金額」ではなく、「見る流れ」として使うのがおすすめです。

保険見直しで節約につながりやすい項目ランキング

1位:重複している保障の整理

最初に確認したいのは、保障の重複です。医療保障、死亡保障、就業不能への備え、がんへの備えなどが、複数の契約で似た形になっていることがあります。

重複しているからといってすぐ不要とは限りませんが、同じ目的の保障に重ねて保険料を払っている場合は、見直し候補になります。保険証券を並べて、どの保障が何のためにあるのかを整理しましょう。

確認したい項目は次の通りです。

- 入院日額や手術給付が複数契約で重なっていないか

- 死亡保障が家族の必要額より大きくなりすぎていないか

- 特約で同じような保障が付いていないか

- 勤務先の保障や公的制度で補える部分がないか

- 貯蓄で対応できる小さなリスクまで保険で備えていないか

必要保障額の整理方法を先に整理したい人は、必要保障額はいくら?死亡保障・医療保障の整理方法も参考になります。

2位:特約の整理

特約は保障を手厚くするために便利ですが、契約時の不安に合わせて付けたまま、今は必要性が下がっていることがあります。保険料を下げたいときは、主契約を残しながら特約を見直せるかを確認しましょう。

たとえば、入院、通院、先進医療、生活習慣病、介護、収入減少への備えなど、特約にはさまざまな種類があります。どれも不要とはいえませんが、家計と貯蓄、公的制度、勤務先の制度を見たうえで優先順位をつけることが大切です。

特約整理では、次の質問が役立ちます。

- この特約はどんなときに使うのか

- 主契約だけにした場合、何が足りなくなるのか

- 同じ保障が別の契約にもないか

- 外すと再付加が難しい可能性はあるか

- 月々の保険料はどのくらい変わるか

保障内容の読み方に不安がある人は、無料の保険証券分析で分かることと相談前の注意点で、相談前に確認する項目を整理しておきましょう。

3位:保障額の調整

死亡保障や収入保障は、家族構成や住宅ローン、教育費、配偶者の収入によって必要額が変わります。結婚直後、子どもが小さい時期、住宅購入後、子どもが独立した後では、必要な保障額は同じではありません。

保障額を下げると保険料が下がる場合があります。ただし、家族の生活費や教育費を見ないまま下げると、万が一の備えが不足する可能性があります。

住宅購入後の見直しを考えている人は、マイホーム購入時の団信と生命保険の見直しを確認しておくと、住宅ローンと死亡保障の関係を整理しやすいです。

4位:更新型の保険料確認

更新型の契約は、一定期間ごとに保険料が変わることがあります。今の保険料だけを見ると負担が小さく感じても、更新後に家計への影響が大きくなる場合があります。

固定費削減を考えるなら、今月の支出だけでなく、5年後、10年後の保険料も確認しましょう。将来の保険料が上がる可能性を見て、保障を続けるのか、別の形にするのかを検討します。

定期型と終身型の違いを整理したい人は、医療保険は定期型と終身型どちらがいい?違いを比較も参考になります。

5位:解約以外の選択肢を比較

保険料を下げたいとき、解約は分かりやすい方法です。ただし、解約すると保障がなくなり、同じ条件で入り直せない場合もあります。健康状態や年齢によっては、新しい契約の選択肢が限られることもあります。

解約の前に、次の選択肢を確認しましょう。

- 保障額を下げる

- 特約を外す

- 支払い方法を見直す

- 払済にできるか確認する

- 不要な契約だけを整理する

- 新しい契約に切り替える場合の空白期間を確認する

見直しで損を避けたい人は、保険を乗り換えると損する?解約前に確認したい注意点も読んでおくと、判断を急ぎにくくなります。

固定費削減シミュレーションの整理方法

保険見直しのシミュレーションでは、削減額だけでなく、残る保障もセットで確認します。ここでは、整理方法の例として整理します。実際の保険料や保障内容は契約によって異なるため、自分の保険証券をもとに確認してください。

| 見直し例 | 月の保険料変化の整理方法 | 確認すべきこと |

|---|---|---|

| 特約を一部整理 | 月数百円から数千円程度変わる場合がある | 外した特約で何が対象外になるか |

| 死亡保障を調整 | 保障額を下げると保険料が下がる場合がある | 家族の生活費、教育費、住宅ローン |

| 医療保障を見直す | 入院日額や保障期間の変更で変わる場合がある | 公的医療保険と貯蓄で補える範囲 |

| 更新前に契約を確認 | 将来の保険料負担を抑えやすい場合がある | 更新後の保険料、保障を続ける必要性 |

| 複数契約を整理 | 重複部分を減らせる場合がある | 片方を残す理由、請求時の使いやすさ |

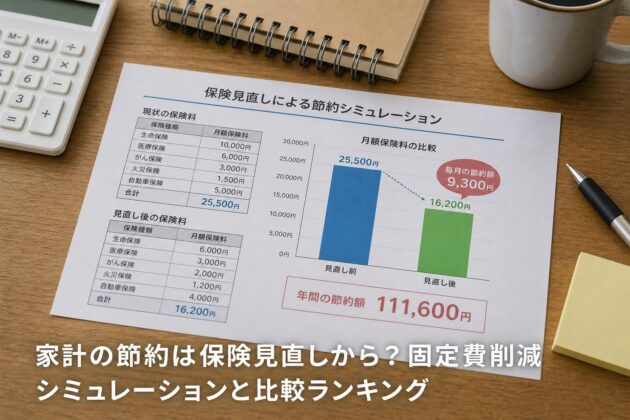

たとえば、月3,000円の保険料を下げられた場合、年間では36,000円の支出減になります。ただし、その代わりに外した保障が何かを確認しないと、節約できたように見えても家計のリスクが増えることがあります。

節約額を出すときは、次のように考えると整理しやすいです。

| 計算項目 | 計算方法 |

|---|---|

| 現在の年間保険料 | 月額保険料 × 12か月 |

| 見直し後の年間保険料 | 見直し後の月額保険料 × 12か月 |

| 年間削減額 | 現在の年間保険料 – 見直し後の年間保険料 |

| 10年間の差額目安 | 年間削減額 × 10年 |

| 残る保障 | 死亡、医療、就業不能、がんなどを一覧化 |

10年間の差額を見るとインパクトは大きく見えますが、将来の保険料変更や家族構成の変化もあります。長期の数字は目安として使い、定期的に見直しましょう。

保険見直しを進める6ステップ

ステップ1:保険証券を集める

まず、加入中の保険証券、契約内容のお知らせ、保険料の引き落とし明細を集めます。どの契約にいくら払っているのかを見えるようにすることが、固定費削減の出発点です。

準備物は、保険相談に行く前に準備しておくべき持ち物・必要書類でも整理しています。

ステップ2:毎月と年間の保険料を一覧にする

月払い、年払い、給与天引きなど、支払い方法が違うと総額を見落としやすくなります。すべて年間保険料に直して一覧にすると、家計全体への影響が分かりやすくなります。

ステップ3:保障の目的を書き出す

死亡保障は家族の生活費、医療保障は入院や手術、就業不能への備えは収入減少など、保障ごとの目的を書き出します。目的が分からない保障は、見直し候補になります。

ステップ4:公的制度と貯蓄で補える部分を確認する

民間保険だけで備えを考えると、保障が大きくなりすぎることがあります。公的医療保険や勤務先の制度、貯蓄で対応できる範囲も確認しましょう。公的制度の基本は、公的医療保険制度でどこまでカバーされる?民間保険との違いが参考になります。

ステップ5:削る候補を3つに分ける

見直し候補は、すぐに整理できそうなもの、追加確認が必要なもの、残したほうがよさそうなものに分けます。いきなり全部を変えるより、優先順位をつけたほうが比べやすくなります。

ステップ6:相談先で同じ条件を伝えて比較する

複数の相談先を使う場合は、同じ保険証券、同じ家族構成、同じ節約目標を伝えます。条件が違うと、提案の比較が難しくなります。

個別サービス記事も確認しながら相談先を比べたい人は、家計相談の進め方を確認しやすいサービス記事やオンライン相談を含めて比較したい人向けのサービス記事も参考になります。サービス名だけでなく、保険料を下げたい理由まで聞いてくれるかを見ましょう。

保険料を下げるときの注意点

保険料を下げることは家計にとって助けになりますが、保障を削る判断には注意が必要です。特に、健康状態が変わっている場合や、年齢が上がっている場合は、解約後に同じ条件で入り直せない可能性があります。

また、貯蓄型の保険では、途中解約すると受け取れる金額が支払った保険料を下回る場合があります。外貨建てや変額タイプの保険では、為替や運用の影響も受けます。こうした保険の注意点は、外貨建て保険・変額保険を勧められたときの注意点も確認してください。

医療保険やがん保険を見直す場合は、保障が始まるまでの期間や、見直し後に対象外になる条件も確認しましょう。保険料を下げられても、使いたい場面で保障が足りないと本来の目的から外れてしまいます。

節約目的で相談するときの比較表

保険相談を使って固定費削減を考えるなら、次の項目をそろえて比較しましょう。

| 比較項目 | 確認すること | 質問例 |

|---|---|---|

| 現在の保険料 | 月額と年間総額 | 今の保険料は年間でいくらですか |

| 残す保障 | 死亡、医療、就業不能、がんなど | この保障は何のために必要ですか |

| 削れる候補 | 重複保障、特約、保障額 | 外しても影響が小さい候補はありますか |

| 解約以外の方法 | 減額、特約整理、払済など | 解約せずに保険料を下げる方法はありますか |

| 将来の保険料 | 更新後や年齢による変化 | 5年後、10年後の保険料はどうなりますか |

| 契約後サポート | 見直しや請求時の相談 | 契約後も再相談できますか |

固定費削減の相談では、「月いくら安くなるか」だけでなく、「何を残すか」を確認することが大切です。契約後サポートまで見たい場合は、保険相談は契約後も頼りになる?アフターフォローの重要性もあわせて確認しておきましょう。

よくある質問

- 保険見直しでどのくらい節約できますか?

- 節約できる金額は、加入中の保険、保障内容、年齢、家族構成によって変わります。重複保障や不要な特約があれば保険料が下がる場合がありますが、必要な保障まで削らないよう、残る保障も確認しましょう。

- 保険料を下げたいなら解約すればよいですか?

- 解約は選択肢の一つですが、最初に選ぶ方法とは限りません。保障額の調整、特約整理、支払い方法の変更、払済など、解約以外の方法もあります。解約後に保障がなくなる点や、入り直しの条件も確認してください。

- 保険相談で「節約したい」と伝えても大丈夫ですか?

- 伝えて問題ありません。毎月の保険料をどのくらいに抑えたいか、残したい保障は何か、家計で不安な支出は何かを伝えると相談が具体的になります。節約額だけでなく、保障不足がないかも確認しましょう。

- 公的医療保険があるなら民間保険はいらないですか?

- 公的医療保険でカバーできる部分はありますが、差額ベッド代、通院、収入減少、家族の生活費など、民間保険や貯蓄で備えるかを考える部分もあります。公的制度、貯蓄、民間保険の役割を分けて見ることが大切です。

- 複数の相談先で同じ見直しを相談してもいいですか?

- 相談できます。比較するときは、同じ保険証券、同じ家族構成、同じ節約目標を伝えると、提案内容を比べやすくなります。複数相談の進め方は、複数の相談先を掛け持ちして比較するメリットも参考になります。

まとめ

家計の節約を考えるとき、保険見直しは固定費を確認する有力な方法です。ただし、保険料を下げることだけを目的にすると、必要な保障まで削ってしまうことがあります。

まずは、重複保障、特約、保障額、更新後の保険料、解約以外の方法を順番に確認しましょう。保険証券を集め、年間保険料と残る保障を見える化し、必要に応じて相談先で比較することで、家計と保障のバランスを取りやすくなります。節約額だけでなく、自分と家族が困ったときに使える保障が残っているかまで確認して判断しましょう。