保険相談を受けたあと、「この提案だけで決めてよいのか」「別の窓口でも聞いたほうがよいのか」と迷う人は多いです。保険は毎月の支出と将来の備えに関わるため、一つの説明だけで判断すると、提案内容の違いや自分に合う選び方が見えにくくなることがあります。

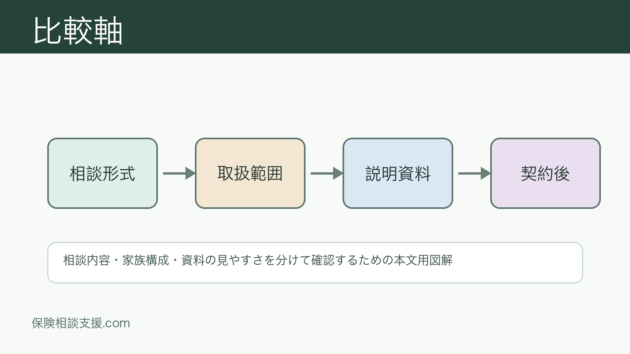

複数の保険相談窓口を掛け持ちする目的は、担当者を試すことではありません。同じ家族構成、同じ保険証券、同じ相談目的を伝えたうえで、説明の分かりやすさ、提案の整理方法、注意点の伝え方を比較することです。比較の軸を決めておけば、相談先が増えても情報が散らかりにくくなります。

この記事では、複数の保険相談窓口を掛け持ちするメリット、比較方法、注意点、相談後の整理手順をランキング/比較寄りにまとめます。相談先の選び方を先に確認したい人は、保険相談窓口の選び方と失敗しないコツも参考にしてください。

先に結論:掛け持ちは「同じ条件で比べる」ことが大事

複数相談は、数を増やせばよいものではありません。判断しやすくするには、相談前に条件をそろえることが大切です。

比較するときは、相談目的・保障範囲・契約後の連絡先を同じ条件で並べると違いを見落としにくくなります。

| 比較する項目 | そろえる条件 | 見るポイント |

|---|---|---|

| 相談目的 | 見直し、新規加入、保障確認など | 目的に沿った説明になっているか |

| 家族構成 | 配偶者、子ども、親の同席や扶養状況 | 必要な備えを広げすぎていないか |

| 収入と支出 | 毎月の保険料、住宅費、教育費の予定 | 家計に無理のない提案か |

| 加入中の保険 | 保険証券や契約内容のお知らせ | 残す保障と見直す保障を分けているか |

| 比較資料 | 保険料、保障期間、注意点 | 後から見返せる形で説明されているか |

同じ条件で相談すると、提案の違いが見えやすくなります。片方では保険料を重視し、もう片方では保障範囲を重視するなど、相談先によって説明の組み立て方が変わることがあります。その違いを見比べることで、自分が納得しやすい判断材料を増やせます。

複数相談をするメリットランキング

1位:提案内容の違いに気づける

同じ保険証券を見せても、相談先によって提案の切り口は変わります。ある窓口では保険料の見直しを中心に話し、別の窓口では保障期間や家族構成の変化を重視することがあります。

一つの提案だけだと、それが一般的な整理方法なのか、自分に合っているのか判断しにくいです。複数の説明を聞くと、「どの保障を残すべきか」「どの部分は削れる可能性があるか」「急いで決めなくてもよい部分はどこか」が見えやすくなります。

提案を比べるときは、保険プランが自分に合っているか見極める方法もあわせて確認すると、見るべき項目を整理できます。

2位:説明の分かりやすさを比較できる

保険は言葉が難しく、同じ内容でも説明の仕方によって理解のしやすさが変わります。保障額、保障期間、更新、特約、解約時の注意点などを、自分が理解できる言葉で説明してくれるかは重要です。

分かりやすい説明は、良い点だけを強調するものではありません。対象外になるケース、将来の保険料の変化、契約後に見直しが必要になる場面も含めて説明されると、後から比べやすくなります。

3位:その場の雰囲気で決めにくくなる

一つの窓口だけで相談すると、担当者の話が分かりやすかった場合でも、その場の流れで契約を決めたくなることがあります。もちろん納得して進めるなら問題ありませんが、少しでも迷いがあるなら持ち帰るほうが安心です。

複数相談を前提にしておくと、「今日は比較のために持ち帰ります」と伝えやすくなります。断り方が不安な人は、保険相談で強引な勧誘を受けないための断り方を事前に読んでおくと、言い方を準備できます。

4位:自分に合う相談形式を見つけやすい

店舗型、訪問型、オンライン型では、相談のしやすさが変わります。店舗型は対面で質問しやすく、訪問型は自宅で資料を広げやすく、オンライン型は移動時間を減らしやすいです。

複数相談をするなら、形式を変えてみるのも一つの方法です。最初はオンラインで概要を聞き、次に店舗や訪問型で詳しく確認する流れにすると、自分が理解しやすい形式を見つけやすくなります。形式ごとの違いは店舗型・訪問型・オンライン相談の違いで確認できます。

5位:契約後の対応も比べられる

保険は契約後にも、請求、住所変更、家族構成の変化、見直しなどで相談することがあります。複数の窓口で話を聞くと、契約後にどこまで相談できるのか、再相談のしやすさはどうかを比較できます。

契約前の提案だけでなく、契約後の連絡先やサポートの流れも確認しておくと、将来の不安を減らせます。詳しくは保険相談のアフターサポートが大切な理由も参考になります。

複数相談のデメリットと注意点

複数相談にはメリットがありますが、やみくもに増やすと逆に迷いやすくなります。2から3か所を目安に、比較軸を決めて進めると整理しやすいです。

| 注意点 | 起こりやすいこと | 対策 |

|---|---|---|

| 条件がそろわない | 相談先ごとに違う前提で提案される | 同じ保険証券、同じ相談目的を伝える |

| 情報が増えすぎる | どの提案がよいか分からなくなる | 比較表にまとめる |

| 予約に時間がかかる | 相談疲れしやすい | 相談先は2から3か所に絞る |

| 断りづらい | 持ち帰りにくく感じる | 最初に比較目的だと伝える |

| 家族に共有しにくい | 相談者だけが理解して終わる | 資料やメモを残す |

特に注意したいのは、相談先ごとに違う条件を伝えてしまうことです。たとえば、最初の窓口では保険料を下げたいと伝え、次の窓口では保障を厚くしたいと伝えると、出てくる提案が変わります。比較するなら、最初に伝える条件をそろえましょう。

複数の保険相談窓口を比較する5ステップ

ステップ1:相談目的を一文で書く

最初に、今回の目的を一文で書きます。「毎月の保険料を見直したい」「子どもが生まれたので保障を確認したい」「医療保険だけで足りるか知りたい」など、短い文章で大丈夫です。

目的を書いておくと、どの相談先でも同じ説明ができます。相談中に話が広がった場合も、最初の目的に戻って比べやすくなります。

ステップ2:同じ資料を用意する

加入中の保険がある場合は、同じ保険証券や契約内容のお知らせを使います。あわせて、家族構成、毎月の保険料、住宅ローンの有無、教育費の予定、貯蓄状況などを同じメモにまとめておきましょう。

準備物に迷う場合は、保険相談に行く前に準備しておくべき持ち物・必要書類を確認すると、抜け漏れを減らせます。

ステップ3:相談先を2から3か所に絞る

相談先が多すぎると、情報量が増えすぎて比較しにくくなります。まずは2から3か所に絞り、相談形式や対応分野が異なる窓口を選ぶと違いを見やすくなります。

たとえば、オンライン相談を一つ、対面相談を一つ選ぶ方法があります。オンライン中心に試したい人はオンライン相談に対応する保険相談サービスの比較ページのようなサービス記事を候補確認に使えます。対面や訪問型も含めたい場合は、訪問型の相談サービスを扱う比較ページもあわせて見ておくと選びやすくなります。

ステップ4:同じ質問をする

相談時には、同じ質問を用意しておきます。質問がそろっていないと、説明の分かりやすさや提案の違いを比べにくくなります。

| 質問 | 確認したいこと |

|---|---|

| 今の保険で残したほうがよい部分はありますか | すべてを乗り換える前提になっていないか |

| 保険料が将来変わる部分はありますか | 更新や年齢による負担増を見落としていないか |

| 保障されないケースはありますか | 対象外の条件を理解できるか |

| 似た条件で別案はありますか | 一つの案だけで判断していないか |

| 契約後はどこに相談できますか | 請求や再相談の窓口が分かるか |

この質問を同じように聞くと、説明の丁寧さや提案の整理方法が見えやすくなります。

ステップ5:比較表にまとめて持ち帰る

相談後は、記憶が新しいうちに比較表へ整理します。担当者の印象だけでなく、提案内容、保険料、保障範囲、注意点、契約後の相談体制を並べましょう。

その場で契約を決める必要はありません。家族と共有し、分からない点を再質問し、必要であれば別形式の相談も検討します。初回相談の流れを知っておきたい人は、保険相談の初回面談では何を聞かれるかも確認してください。

複数の保険相談窓口を掛け持ちして比較するメリットと注意点ランキングで迷ったときの追加チェック

同じ条件で見積もりと説明を並べる

複数の保険相談窓口を掛け持ちして比較するメリットと注意点ランキングをランキングするときは、相談先ごとに前提条件をそろえることが重要です。家族構成、毎月の保険料、すでに加入している保障、将来の支出予定が変わると、提案される内容も変わります。同じ資料を使って説明を受けると、保険料の差だけでなく、保障範囲や契約後の相談先の違いも見えやすくなります。

提案を受けた後は、保障額、保障期間、更新時の保険料、給付の条件、解約や乗り換え時の注意点を表にして残します。その場で理解したつもりでも、後から家族と見直すと疑問が出ることがあります。持ち帰れる資料があるか、次回相談で質問できるかも、相談先を選ぶうえで大切な材料です。

契約後の連絡先まで見ておく

保険は加入時だけでなく、住所変更、家族構成の変化、給付金請求、保障内容の見直しでも相談が必要になることがあります。複数の保険相談窓口を掛け持ちして比較するメリットと注意点ランキングの候補を比べるときは、契約後にどこへ連絡するのか、担当者が変わった場合の対応はどうなるのかも確認しておくと安心です。請求時の必要書類や受付方法を事前に聞いておくと、実際に困ったときの動き方をイメージしやすくなります。

無料相談や比較サービスを使う場合でも、契約後の保険料は家計から支払い続けます。短期的な特典や説明の分かりやすさだけで決めず、長く続けられる保険料か、保障を減らしすぎていないか、家族が内容を理解できるかを分けて見てください。複数の保険相談窓口を掛け持ちして比較するメリットと注意点ランキングは、複数案を並べてから選ぶほど、納得しやすい候補を残しやすくなります。

相談後に使える比較表

複数相談をしたあとは、次のように整理すると比べやすくなります。

| 比較項目 | 窓口A | 窓口B | 窓口C |

|---|---|---|---|

| 相談形式 | 店舗型・訪問型・オンライン型 | 店舗型・訪問型・オンライン型 | 店舗型・訪問型・オンライン型 |

| 相談目的への回答 | 目的に沿っていたか | 目的に沿っていたか | 目的に沿っていたか |

| 保険料 | 現在との差、将来の変化 | 現在との差、将来の変化 | 現在との差、将来の変化 |

| 保障範囲 | 何が対象か、対象外は何か | 何が対象か、対象外は何か | 何が対象か、対象外は何か |

| 保障期間 | いつまで続くか | いつまで続くか | いつまで続くか |

| 注意点 | 解約、乗り換え、更新時の注意 | 解約、乗り換え、更新時の注意 | 解約、乗り換え、更新時の注意 |

| 契約後の相談 | 連絡先、再相談、請求時の対応 | 連絡先、再相談、請求時の対応 | 連絡先、再相談、請求時の対応 |

比較表を作ると、保険料が安い案だけに目が向きにくくなります。保障範囲が広い分だけ保険料が上がることもあれば、保険料を抑える代わりに保障期間が短くなることもあります。どちらが合うかは、家計と将来の予定で変わります。

複数相談で失敗しやすいケース

相談先ごとに違う悩みを話してしまう

複数相談でよくあるのが、相談先ごとに話す内容が変わってしまうことです。最初の窓口では「保険料を下げたい」と話し、次の窓口では「保障を厚くしたい」と話すと、提案の方向性が変わります。比較したいなら、最初に伝える悩みをそろえましょう。

提案資料を見返さず印象で選ぶ

話しやすさは大切ですが、印象だけで決めると保障内容の違いを見落とすことがあります。資料を見返し、保険料、保障範囲、保障期間、更新時の変化、対象外になるケースを確認しましょう。

家族に共有しないまま進める

保険の見直しは、家族の生活費や将来の備えに関わります。相談者本人が納得していても、配偶者や家族が内容を知らないままでは後から話がずれることがあります。結婚後や子育て中の見直しなら、結婚後の保険見直しで夫婦が話し合うことや妊娠・出産後の保険相談の整理方法も参考にしてください。

断る前提を決めていない

比較目的で相談するなら、契約しない窓口が出てくるのは自然です。断るのが苦手な人ほど、最初に「複数の相談先で比較しています」と伝えておくと、持ち帰りやすくなります。断るときは、提案への感謝を伝えたうえで「今回は見送ります」「家族と相談してから判断します」と短く伝えれば十分です。

よくある質問

- 複数の保険相談窓口に相談しても問題ありませんか?

- 複数の窓口に相談することはできます。保険は長く続く契約になりやすいため、複数の説明を聞いて比較することは判断材料になります。ただし、同じ条件を伝えないと比較しにくくなるため、相談目的と資料をそろえておきましょう。

- 何か所くらい相談するとよいですか?

- まずは2から3か所が現実的です。多すぎると予約や資料整理に時間がかかり、かえって迷いやすくなります。店舗型、オンライン型、訪問型など、形式を変えて比べると違いが分かりやすいです。

- 同じ保険証券を見せても大丈夫ですか?

- 加入中の保険を正確に見直すには、同じ保険証券を使うほうが比較しやすくなります。ただし、個人情報を含む資料なので、共有方法や取り扱いに不安がある場合は事前に確認しましょう。オンライン相談では、画像やPDFの送付方法も確認しておくと安心です。

- 複数相談していることを伝えたほうがよいですか?

- 伝えて問題ありません。「比較してから決めたい」と最初に伝えると、その場で契約を急がずに持ち帰りやすくなります。相談先にとっても、比較前提で説明を組み立てやすくなります。

- 提案内容が違う場合はどちらを信じればよいですか?

- どちらかをすぐに選ぶのではなく、違いが出た理由を確認しましょう。前提条件、保障範囲、保障期間、更新時の変化、家計への負担が違う可能性があります。分からない点は再質問し、家族と共有してから判断しましょう。

まとめ

複数の保険相談窓口を掛け持ちするメリットは、提案内容の違い、説明の分かりやすさ、相談形式、契約後の対応を比較できることです。一つの説明だけで決めるより、同じ条件で複数の提案を見比べるほうが、自分に合う判断をしやすくなります。

ただし、相談先を増やしすぎると情報が散らかります。まずは2から3か所に絞り、同じ資料と同じ質問を使い、相談後に比較表へ整理しましょう。保険料だけでなく、保障範囲、保障期間、注意点、契約後の相談体制まで確認することが、納得しやすい保険見直しにつながります。