現在加入している保険を見直すとき、「保険料を下げたい」「保障を整理したい」「別の契約に乗り換えたい」と考える人は多いです。毎月の負担が軽くなるなら前向きに進めたくなりますが、解約や乗り換えは順番を間違えると、保障の空白、条件の変化、解約返戻金の目減りなどで後悔しやすい手続きでもあります。

特に注意したいのは、今の保険を先に解約してから次を探す進め方です。新しい保険に申し込んでも、健康状態や職業、過去の通院歴などによっては希望どおりに進まないことがあります。保険料だけを比較して乗り換えると、必要な保障まで削ってしまう場合もあります。

この記事では、現在加入している保険を解約・乗り換えする前に確認したい注意点を、家計への影響、取り返しにくさ、見落としやすさの3つを基準にランキング形式で整理します。提案内容の見方から確認したい人は、提案された保険プランが自分に合っているか見極める方法も参考にしてください。

現在加入している保険の解約・乗り換えで損を避ける比較ランキングで迷ったときの追加チェック

同じ条件で見積もりと説明を並べる

現在加入している保険の解約・乗り換えで損を避ける比較ランキングをランキングするときは、相談先ごとに前提条件をそろえることが重要です。家族構成、毎月の保険料、すでに加入している保障、将来の支出予定が変わると、提案される内容も変わります。同じ資料を使って説明を受けると、保険料の差だけでなく、保障範囲や契約後の相談先の違いも見えやすくなります。

提案を受けた後は、保障額、保障期間、更新時の保険料、給付の条件、解約や乗り換え時の注意点を表にして残します。その場で理解したつもりでも、後から家族と見直すと疑問が出ることがあります。持ち帰れる資料があるか、次回相談で質問できるかも、相談先を選ぶうえで大切な材料です。

契約後の連絡先まで見ておく

保険は加入時だけでなく、住所変更、家族構成の変化、給付金請求、保障内容の見直しでも相談が必要になることがあります。現在加入している保険の解約・乗り換えで損を避ける比較ランキングの候補を比べるときは、契約後にどこへ連絡するのか、担当者が変わった場合の対応はどうなるのかも確認しておくと安心です。請求時の必要書類や受付方法を事前に聞いておくと、実際に困ったときの動き方をイメージしやすくなります。

無料相談や比較サービスを使う場合でも、契約後の保険料は家計から支払い続けます。短期的な特典や説明の分かりやすさだけで決めず、長く続けられる保険料か、保障を減らしすぎていないか、家族が内容を理解できるかを分けて見てください。現在加入している保険の解約・乗り換えで損を避ける比較ランキングは、複数案を並べてから選ぶほど、納得しやすい候補を残しやすくなります。

見直し後の家計負担を残しておく

現在加入している保険の解約・乗り換えで損を避ける比較ランキングで候補を絞った後は、見直し前後の保険料を月額と年額の両方で残します。月額では小さく見える差でも、年額や数年単位で見ると家計への影響が分かりやすくなります。保障を増やした部分、減らした部分、保留した部分を分けておくと、次の見直し時にも前回の理由をたどれます。

また、保険料を下げる提案を受けた場合は、どの保障が削られたのかを確認します。同じ保険料でも、入院日額、通院保障、診断一時金、死亡保障、払込期間が違えば、実際の備えは同じではありません。相談先の説明を聞いた後に、家族へ自分の言葉で説明できるかを目安にすると、理解が曖昧な部分を見つけやすくなります。

先に結論:解約前に見るべき注意点ランキング

現在加入している保険を見直すときは、保険料の安さだけでなく、解約後に戻しにくい条件から確認するのが現実的です。下のランキングは、影響が大きい順に並べています。

比較するときは、相談目的・保障範囲・契約後の連絡先を同じ条件で並べると違いを見落としにくくなります。

| 順位 | 注意点 | 確認すること | 見落とすと起こりやすいこと |

|---|---|---|---|

| 1位 | 新しい保障が始まる前に解約しない | 申込、審査、責任開始日 | 保障がない期間ができる |

| 2位 | 健康状態や告知の影響を確認する | 通院歴、服薬、検査結果 | 希望条件で加入しにくくなる |

| 3位 | 解約返戻金と払込済み部分を見る | 解約時期、返戻率、手数料 | 想定より受取額が少ない |

| 4位 | 更新型と終身型の違いを比較する | 保険料の変化、保障期間 | 将来の負担を読み違える |

| 5位 | 保障を削りすぎない | 死亡保障、医療保障、家族の生活費 | 保険料は下がっても備えが薄くなる |

解約・乗り換えは、今の契約を捨てる作業ではなく、必要な保障を残しながら家計に合う形へ整える作業です。迷う場合は、複数の相談先で同じ資料を見てもらい、説明の違いを比べると判断材料が増えます。比較の進め方は複数の保険相談窓口を掛け持ちして比較するメリットで整理しています。

1位:新しい保障が始まる前に現在加入している保険を解約しない

一番避けたいのは、次の保障が始まる前に今の保険を解約してしまうことです。保険は申し込んだ日にすぐ保障が始まるとは限りません。申込書の提出、健康状態の告知、審査、初回保険料の扱いなどを経て、責任開始日が決まります。

この間に現在加入している保険を解約すると、病気やけがが起きたときにどちらの保障も使えない期間ができる可能性があります。保険料の二重払いが気になる場合でも、数週間から数か月だけ重なるほうが、保障の空白を避けやすいことがあります。

| 見る項目 | 見るポイント | 進め方の目安 |

|---|---|---|

| 新契約の責任開始日 | いつから保障が始まるか | 書面やマイページで確認する |

| 旧契約の解約日 | いつまで保障が続くか | 新契約の開始後に手続きする |

| 初回保険料 | 支払い条件と反映時期 | 未払いで保障開始が遅れないか見る |

| 特約の扱い | 主契約と同じタイミングか | 必要な特約だけ遅れていないか確認する |

相談時には「今の保険をいつ解約すればよいか」ではなく、「新しい保障がいつから有効になるか」を先に確認しましょう。

2位:健康状態や告知で条件が変わらないか確認する

保険の乗り換えでは、現在の年齢や健康状態で改めて審査されることがあります。以前は問題なく加入できた人でも、その後の通院、服薬、検査結果、入院歴などによって、条件が変わる場合があります。

たとえば、保険料が上がる、特定の部位や病気が保障対象外になる、希望していた保険に申し込みにくくなる、といったケースです。今の契約は過去の条件で成立しているため、同じような保障に見えても、乗り換え後の条件が同じとは限りません。

持病や通院歴がある人は、先に持病がある人の保険相談で確認したいことを読んでおくと、相談時に伝える内容を整理しやすくなります。告知に関わる内容は自己判断で省略せず、分からない点は相談時に確認するのが無難です。

3位:解約返戻金と払込済みの扱いを比較する

貯蓄性のある保険や長く続けている契約では、解約返戻金の確認が重要です。解約する時期によって受け取れる金額が変わることがあり、短期で解約すると払った保険料より少なくなる場合もあります。

また、解約以外にも、保障額を下げる、特約だけ外す、払済保険にする、契約者貸付を見直すなど、契約によっては複数の選択肢があります。すべての契約で使えるわけではありませんが、解約だけを前提にすると、残せる部分まで手放してしまうことがあります。

| 選択肢 | 内容 | 向いている場面 |

|---|---|---|

| 解約 | 契約を終了して返戻金があれば受け取る | 保障が不要で、他の備えがある |

| 減額 | 保障額を下げて保険料を抑える | 一部の保障は残したい |

| 特約の整理 | 不要な特約を外す | 主契約は残したい |

| 払済への変更 | 以後の保険料を止め、保障を小さく残す | 貯蓄性のある契約をすぐ手放したくない |

どれが合うかは契約内容によって変わります。保険証券や契約内容のお知らせを手元に置き、解約した場合と残した場合を同じ表で比べると比べやすくなります。

4位:更新型と終身型の違いを保険料だけで判断しない

現在加入している保険が更新型の場合、一定期間ごとに保険料が変わることがあります。今の保険料が安く見えても、更新後に負担が増える可能性があります。一方で、終身型は長く保障が続く反面、加入時点の保険料が高めに見えることもあります。

大切なのは、今月の保険料だけではなく、いつまで保障が続き、将来の負担がどう変わるかを見ることです。更新型と終身型の違いは、更新型と終身型の保険料・保障期間の比較で詳しく整理しています。

| 比較軸 | 更新型で見ること | 終身型で見ること |

|---|---|---|

| 保険料 | 更新時に上がる可能性 | 加入時の負担 |

| 保障期間 | 何歳まで続けられるか | 保障が続く範囲 |

| 見直しやすさ | ライフステージに合わせやすいか | 長期で固定しやすいか |

| 家計への影響 | 将来の負担増に耐えられるか | 現在の支出に合うか |

「安いから乗り換える」ではなく、「今後も続けられる形か」で比較しましょう。

5位:保障を削りすぎない

見直しの目的が保険料の節約でも、必要な保障まで削ると本来の備えが弱くなります。死亡保障、医療保障、就業不能への備え、家族の生活費、教育費、住宅ローンの有無などを分けて考えることが大切です。

たとえば、子どもが小さい家庭では、万一の生活費や教育費をどう補うかを確認したいところです。子どもが独立した後なら、大きな死亡保障を減らせる場合があります。単身者なら、家族への保障よりも医療費や働けない期間の備えを重視する整理方法もあります。

保険料を下げる方法を整理したい人は、保険の見直しで家計を節約する整理方法もあわせて確認してください。節約と保障のバランスを見ながら、削る部分と残す部分を分けることが重要です。

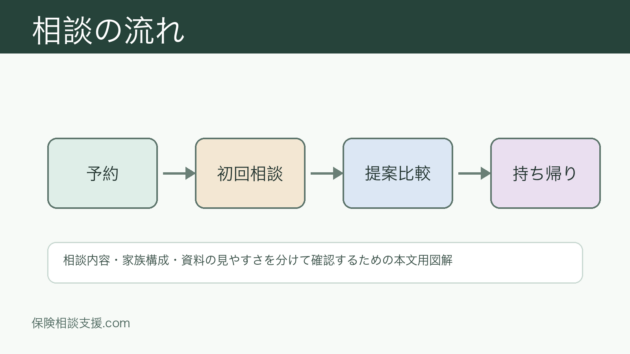

解約・乗り換え前に進める5ステップ

ステップ1:現在加入している保険証券を集める

まず、保険証券、契約内容のお知らせ、保険料の引き落とし額が分かる資料を集めます。複数の契約がある場合は、契約者、被保険者、受取人、保障期間、保険料、特約を一覧にします。準備物は保険相談に行く前の持ち物・必要書類でも確認できます。

ステップ2:残したい保障と見直したい保障を分ける

次に、今の契約を「残したい」「減らせるか確認したい」「不要かもしれない」に分けます。保険料だけで分類せず、家族の生活費、住宅、教育費、医療費への備えを見ながら整理します。

ステップ3:新しい提案と旧契約を同じ条件で比較する

新しい提案を受けたら、旧契約と同じ表に並べます。保険料、保障額、保障期間、更新、対象外の条件、解約時の扱いをそろえて見ましょう。条件が違うまま比較すると、安く見える理由を見落としやすくなります。

ステップ4:新契約の成立後に解約手続きを考える

乗り換えを選ぶ場合でも、新しい契約の成立と責任開始日を確認してから旧契約の解約を検討します。書類や画面で開始日を確認し、保障の空白がないように進めましょう。

ステップ5:家族と相談してから返事をする

保険は家族の生活に関わるため、一人で決めずに持ち帰って確認するのがおすすめです。断りづらさが不安な人は、保険相談で強い勧誘を受けないための断り方を見て、相談前に伝え方を決めておくと進めやすくなります。

相談先を比較するときのチェックリスト

解約・乗り換えの相談では、相談先の説明の分かりやすさも重要です。複数の窓口を使う場合は、同じ質問をして回答を比べましょう。

| 質問 | 確認できること |

|---|---|

| 今の契約で残したほうがよい部分はありますか | 乗り換えありきになっていないか |

| 新しい保障はいつから始まりますか | 保障の空白がないか |

| 告知や健康状態で条件が変わる可能性はありますか | 申し込み前の注意点 |

| 解約返戻金はいくらで、いつ変わりますか | 解約時期による差 |

| 保険料は将来変わりますか | 更新後の家計負担 |

| 契約後に見直しや請求を相談できますか | アフターサポートの範囲 |

オンラインで相談したい場合は、保険のオンライン相談の流れと注意点を先に確認すると、資料共有や家族同席の準備がしやすくなります。サービス記事から候補を見たい場合は、オンライン相談に対応するサービス比較ページも参考になります。

よくある質問

- 現在加入している保険は、乗り換える前に解約してもよいですか?

- 新しい保障の開始日を確認する前に解約するのは避けたい進め方です。申し込み後に審査や手続きがあるため、保障が始まる時期を確認してから旧契約の扱いを考えましょう。

- 解約返戻金がある保険は乗り換えないほうがよいですか?

- 解約返戻金があるから残す、ないから解約する、と単純には判断できません。保障の必要性、返戻金の金額、今後の保険料、代わりの備えを並べて比較することが大切です。

- 保険料が下がる提案なら乗り換えても問題ありませんか?

- 保険料が下がる理由を確認しましょう。保障額が下がっている、保障期間が短い、対象外になる条件が増えている、更新後に負担が増えるなどの違いがあるかもしれません。

- 健康状態に不安がある場合、今の保険を残したほうがよいですか?

- 健康状態によっては、新しい契約の条件が変わる場合があります。今の契約を残す選択肢、減額する選択肢、新しい契約を追加する選択肢を比較してから判断しましょう。

- 相談先は一つに絞ったほうがよいですか?

- 一つの窓口だけで決める必要はありません。同じ保険証券と同じ質問を使って複数の相談先で確認すると、説明の違いや提案の理由を比べやすくなります。

まとめ

現在加入している保険の解約・乗り換えでは、新しい保障が始まる前に旧契約を解約しないこと、健康状態や告知の影響を見ること、解約返戻金や更新後の保険料を比較することが重要です。保険料が下がる提案でも、保障範囲や期間が変わっていないかを確認しましょう。

見直しは、今の契約をすぐ手放す作業ではなく、残す保障と変える保障を分ける作業です。保険証券を準備し、旧契約と新提案を同じ表で比べ、家族と確認してから解約や乗り換えを進めると、納得しやすい判断につながります。