保険相談で提案を受けたあと、「説明は分かった気がするけれど、このまま進めていいのかな」と迷う人は少なくありません。月々の保険料が下がる案を見せられると魅力的に見えますし、保障が厚い案を出されると安心できそうにも感じます。

ただ、保険プランは保険料だけでも、保障額だけでも判断しにくいものです。家族構成、収入、貯蓄、住宅ローン、働き方、将来の見直し予定によって、合う内容は変わります。提案された内容が自分に合っているかを見るには、いくつかの確認軸に分けて落ち着いて比較することが大切です。

この記事では、保険相談で提案されたプランを見極めるための比較ポイント、確認ステップ、質問例を整理します。相談前の準備がまだなら、先に保険相談に行く前に準備しておくべき持ち物・必要書類も確認しておくと、提案内容を比べやすくなります。

先に結論:提案プランは「保険料」より先に目的と条件を見る

提案された保険プランを見るときは、毎月の支払い額だけで判断しないほうが安全です。保険料が下がっていても、保障が必要な時期より早く終わる、更新後に負担が増える、対象外になるケースが多い、といったことがあります。

比較するときは、相談目的・保障範囲・契約後の連絡先を同じ条件で並べると違いを見落としにくくなります。

まず確認したいのは、次の5つです。

| 確認軸 | 見るポイント | 判断の目安 |

|---|---|---|

| 相談目的 | 何の不安を減らすための提案か | 死亡保障、医療保障、教育資金、老後資金など目的が説明できる |

| 保障範囲 | どんなときに給付や補償の対象になるか | 対象外になるケースも把握できている |

| 保障期間 | いつまで保障が続くか | 必要な時期と保障終了の時期がずれていない |

| 保険料の変化 | 今後も同じ負担か、更新で変わるか | 将来の家計でも続けられる見通しがある |

| 見直しやすさ | 途中で減額や内容変更ができるか | ライフイベント後に調整しやすい |

この5つを説明してもらっても納得できない場合は、すぐに進めず、内容を持ち帰って比較しましょう。複数の相談先で同じ条件を伝えて確認したい人は、複数の相談先を掛け持ちして比較するメリットも参考になります。

提案プランでよくある3つのズレ

保険相談の提案は、相談時に伝えた情報をもとに作られます。そのため、情報が足りなかったり、相談者側の希望が曖昧だったりすると、提案内容にズレが出ることがあります。

ズレ1:保険料は下がるが保障も薄くなる

見直しで保険料が下がると、家計には分かりやすいメリットがあります。ただし、入院、手術、死亡、就業不能など、どの保障が減ったのかを確認しないまま進めると、必要なときに想定より少ない保障しか受けられないことがあります。

保険料が下がる提案を受けたら、「何を削ったから下がったのか」「その保障は本当に不要なのか」を聞きましょう。家計の負担を減らすことと、必要な備えを残すことは分けて考える必要があります。

ズレ2:保障は厚いが家計への負担が重い

保障が厚い提案は安心感がありますが、毎月の支払いが重くなると長く続けにくくなります。保険は数か月だけでなく、何年も支払いが続くことが多いため、今の収入だけでなく、教育費、住宅費、老後資金、働き方の変化も含めて考えることが大切です。

「この保障があると安心です」と説明されたときは、安心感だけでなく、毎月の支払いが家計にどのくらい影響するかを確認しましょう。保険料を払うために貯蓄がほとんどできない状態になるなら、保障額や特約を調整する余地があります。

ズレ3:今は合うが将来の変化に弱い

結婚、出産、住宅購入、子どもの独立、退職などで、必要な保障は変わります。今の状況には合っていても、数年後に見直しづらい内容だと、後から扱いにくく感じることがあります。

提案を受けたら、契約後に減額できるか、保障内容を変えられるか、更新時に保険料がどう変わるかを確認しましょう。見直しのタイミングを整理したい場合は、保険を見直すタイミングランキングもあわせて読むと流れをつかみやすいです。

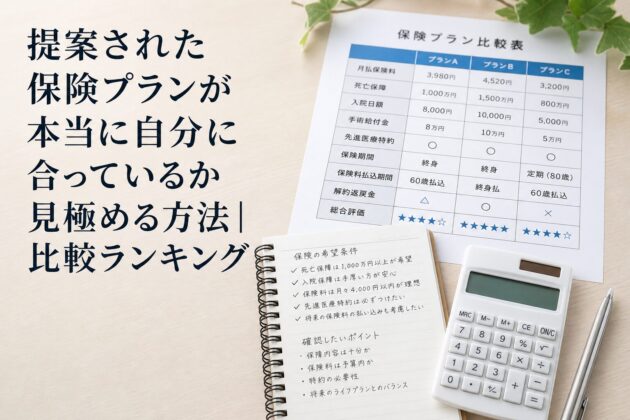

提案プランを見極める比較表

複数のプランを見せられたときは、同じ項目で横並びにすると比べやすくなります。口頭説明だけだと印象に流されやすいため、表にして比べるのがおすすめです。

| 比較項目 | 確認すること | 質問例 |

|---|---|---|

| 提案の目的 | 何のリスクに備える内容か | このプランで一番重視している備えは何ですか |

| 月々の保険料 | 今の家計で無理なく払えるか | 今後、保険料が変わる可能性はありますか |

| 保障額 | 多すぎないか、少なすぎないか | この保障額はどの前提で計算していますか |

| 保障期間 | 必要な時期まで続くか | 子どもが独立する時期や退職後も考えていますか |

| 対象外のケース | どんな場合に受け取れないか | 給付や補償の対象外になる例を教えてください |

| 解約時の注意点 | 乗り換えで不利にならないか | 今の契約を残す選択肢はありますか |

| 契約後の相談 | 請求、変更、再見直しを相談できるか | 契約後に困ったときはどこへ連絡しますか |

特に大切なのは、保障額の根拠です。死亡保障なら家族の生活費や教育費、医療保障なら公的医療保険でカバーされる部分と自己負担、就業不能への備えなら収入が止まったときの生活費など、前提を確認します。

必要保障額の整理方法をもう少し整理したい人は、必要保障額はどう計算する?家族構成別の整理方法も参考になります。

保険料だけで判断しないための見方

保険料は比較しやすい数字なので、どうしても目が行きます。しかし、保険料が安い理由を確認しないと、保障期間が短い、対象範囲が狭い、更新時に上がる、特約が外れているなどの違いを見落としやすくなります。

今の保険料と将来の保険料を分けて見る

提案書に書かれている保険料が、契約期間中ずっと同じとは限りません。更新型の契約では、一定期間ごとに保険料が変わる場合があります。将来の保険料が上がる可能性があるなら、何歳ごろに、どのくらいの負担になりそうかを確認しましょう。

保険料が今だけ低く見える提案は、短期的には魅力があります。ただし、子どもの教育費が増える時期や住宅ローンの支払いが重なる時期に負担が増えると、家計を圧迫することがあります。

保障を削った理由を確認する

見直しで保険料が下がった場合は、何が変わったのかを丁寧に確認します。入院日額を下げたのか、死亡保障を減らしたのか、保障期間を短くしたのか、特約を外したのかによって意味が違います。

削った保障が今の生活に合っていないものなら、見直しとして納得しやすいです。一方、必要な保障まで削っているなら、保険料だけ見て進めるのは避けましょう。

貯蓄や公的制度との役割分担を見る

民間保険で何でも備えようとすると、保険料が重くなりやすいです。公的医療保険、勤務先の制度、貯蓄、家族の収入などで対応できる部分を確認し、足りない部分を保険で補う整理方法にすると整理しやすくなります。

公的制度との関係を確認したい場合は、公的医療保険制度を踏まえた保険見直しの整理方法も参考になります。

提案を持ち帰る前に確認する5ステップ

相談中にすべてを理解しようとすると疲れてしまいます。提案を受けたら、次の順番で確認すると比べやすくなります。

ステップ1:相談目的と提案理由を言葉にしてもらう

最初に、「この提案は何を解決するためのものか」を確認します。保険料を下げるためなのか、死亡保障を増やすためなのか、医療保障を整理するためなのか、目的が曖昧な提案は後から比較しにくくなります。

提案理由を自分の言葉で説明できない場合は、まだ理解が足りない状態です。もう一度、家族構成や将来の予定に沿って説明してもらいましょう。

ステップ2:現在の契約を残す選択肢を確認する

見直しは、今の契約をすべてやめて新しくすることだけではありません。残したほうがよい保障がある場合もあります。現在の契約を残す案、一部だけ変更する案、新しく追加する案を比べると、乗り換えの必要性を比べやすくなります。

特に、健康状態や年齢によって新しい契約の条件が変わることがあります。解約してから後悔しないよう、先に現在の契約の良い点と注意点を整理しましょう。

ステップ3:保障されるケースと対象外のケースを聞く

保険は、名前だけでは中身が分かりにくいものです。入院したらすべて対象になるのか、通院は対象か、持病や既往歴の扱いはどうか、給付条件は何かなど、対象外のケースまで確認します。

「どんなときに受け取れない可能性がありますか」と聞くと、注意点を確認しやすくなります。良い点だけでなく、使いにくい場面も知ったうえで判断しましょう。

ステップ4:家計への影響を月額と年額で見る

保険料は月額だけでなく年額でも見ます。月々では小さく感じても、年単位では大きな固定費になります。さらに、家族全員の保険料を合計すると、思ったより負担が大きいこともあります。

見直し後の保険料を、住宅費、教育費、通信費、貯蓄額などと並べて確認しましょう。保険を厚くした結果、貯蓄や生活費が苦しくなるなら、優先順位を調整する必要があります。

ステップ5:次回までの確認事項を書き出す

提案を持ち帰るときは、分からなかった点をメモします。保障額の根拠、更新時の保険料、解約時の注意点、家族への説明資料、別案の作成可否などをまとめておくと、次回の相談が進めやすくなります。

その場で断るのが苦手な人は、保険相談で強引な勧誘を受けないための上手な断り方を読んでおくと、持ち帰りたいときの伝え方を準備できます。

相談形式ごとに気をつけたいポイント

提案の見極め方は、店舗型、訪問型、オンライン相談で少し変わります。どの形式でも確認軸は同じですが、資料の見やすさや家族との共有方法に違いがあります。

| 相談形式 | 見極めやすい点 | 注意したい点 |

|---|---|---|

| 店舗型 | 資料を見ながらその場で質問しやすい | 予約時間内に決めようとして焦らない |

| 訪問型 | 自宅の資料や家計メモを広げながら話しやすい | 相談場所の雰囲気で断りづらくならないようにする |

| オンライン相談 | 家族が別の場所から参加しやすい場合がある | 画面上で見づらい資料は後で送ってもらう |

相談形式に迷っている場合は、店舗型・訪問型・オンライン相談の違いで自分に合う進め方を確認できます。オンラインで提案を受けた場合は、保険のオンライン相談・面談の流れとメリット・注意点も見ておくと、資料共有や持ち帰りの注意点を整理しやすいです。

提案内容に納得できないときの対応

提案内容に違和感があるときは、そのまま進めなくて問題ありません。保険は長く続く契約になりやすいため、分からないまま決めるほうが後悔につながりやすいです。

別案を出してもらう

保険料が高いと感じるなら、保障額を調整した案や、保障期間を変えた案を出してもらいましょう。逆に保障が足りないと感じるなら、どのリスクを追加で備えるべきか確認します。

「もう少し保険料を抑えた案」「保障期間を長くした案」「今の契約を残す案」のように、条件を指定すると比較しやすくなります。

家族と共有してから判断する

死亡保障、医療保障、教育資金、住宅購入後の見直しは、本人だけでなく家族の生活にも関わります。相談者だけが納得していても、家族が内容を理解していないと、請求や見直しの場面で困ることがあります。

提案書を持ち帰り、家族に説明できるか確認しましょう。説明できない部分は、次回の相談で聞くべきポイントです。

ほかの相談先でも同じ条件で確認する

一つの提案だけでは、内容が妥当か判断しにくいことがあります。ほかの相談先でも同じ家族構成、同じ保険証券、同じ希望条件を伝えると、提案の違いが見えやすくなります。

サービス記事を見比べたい場合は、相談先の特徴を整理した比較記事や来店・オンライン対応を確認できる比較記事のように、相談形式やサポート範囲が分かるページから確認すると進めやすいです。リンク先では名称が表示されることがありますが、この記事内では特定の相談先をすすめる意図はありません。

提案プランのチェックリスト

提案を受けたら、次の項目を一つずつ確認しましょう。すべてをその場で埋める必要はありませんが、空欄が多いほど持ち帰って確認したほうがよい状態です。

| チェック項目 | 確認できたか | メモ |

|---|---|---|

| 相談目的と提案理由を説明できる | ||

| 現在の契約を残す案も確認した | ||

| 保障額の根拠を聞いた | ||

| 保障期間と更新時期を確認した | ||

| 将来の保険料の変化を確認した | ||

| 対象外になるケースを聞いた | ||

| 解約や乗り換えの注意点を確認した | ||

| 家族に共有できる資料をもらった | ||

| 契約後の相談先を確認した | ||

| その場で決めず比較する時間を取った |

この表を使うと、提案の良し悪しを感覚ではなく項目で見られます。分からない項目があること自体は問題ではありません。分からないまま契約へ進めないことが大切です。

よくある質問

- 提案された保険プランはその場で決めたほうがいいですか?

- その場で決める必要はありません。保障内容、保険料、更新時の変化、対象外のケースを確認し、家族と共有してから判断するほうが納得しやすいです。迷う場合は、同じ条件で別の相談先にも確認しましょう。

- 保険料が安くなる提案なら進めても大丈夫ですか?

- 保険料が下がること自体は家計にとって分かりやすいメリットですが、保障がどのように変わったかを確認する必要があります。保障額、保障期間、特約、対象外のケースを見て、必要な備えまで削っていないか確認しましょう。

- 今の契約を解約して新しい保険に入るべきか迷います

- 現在の契約を残す案、一部だけ変更する案、新しく追加する案を比べてから判断しましょう。健康状態や年齢によって新しい契約の条件が変わることもあるため、解約前に注意点を確認することが大切です。

- 提案内容が難しくて理解できないときはどうすればいいですか?

- 分からない言葉や数字は、その場で聞き返して問題ありません。保障額、保障期間、更新、解約時の扱い、給付条件などを、具体例で説明してもらいましょう。それでも分かりにくい場合は、資料を持ち帰って次回までに質問を整理すると進めやすいです。

- 複数の提案を比較するときは何をそろえればいいですか?

- 家族構成、収入、現在の保険証券、見直し目的、希望する保険料の範囲をそろえると比較しやすくなります。条件が違うまま見比べると、どの提案が合っているのか判断しにくくなります。

まとめ

提案された保険プランを見極めるときは、保険料だけでなく、相談目的、保障範囲、保障期間、将来の保険料、見直しやすさを分けて確認することが大切です。安くなる提案でも必要な保障が減っている場合がありますし、保障が厚い提案でも家計への負担が重くなることがあります。

納得できる提案かどうかは、自分の言葉で説明できるか、家族に共有できるか、対象外のケースまで理解できているかで比べやすくなります。分からない点が残る場合は、持ち帰って比較し、必要なら別案や別の相談先も確認しましょう。焦らず確認軸をそろえることで、自分の生活に合う保険相談につなげやすくなります。