がん保険を検討するとき、「医療保険があれば足りるのか」「通院治療が続いたらどうするのか」「一時金はどのくらい重視すればよいのか」と迷う人は多いです。がんへの備えは不安が大きくなりやすい一方で、保障を厚くしすぎると毎月の保険料が家計を圧迫することもあります。

がん保険が必要かどうかは、年齢だけで決まるものではありません。貯蓄、家族構成、働き方、加入中の医療保険、公的制度で軽減される範囲、収入が下がったときの家計耐性を合わせて考える必要があります。

この記事では、がん保険を検討するときの比較軸、通院治療と一時金の整理方法、保険相談で確認したい質問を整理します。医療保険との違いから見たい人は、医療保険だけでよいかを考える見直しポイントも参考にしてください。

がん保険は必要?通院治療と一時金を比較して考える見直しポイントランキングで迷ったときの追加チェック

同じ条件で見積もりと説明を並べる

がん保険は必要?通院治療と一時金を比較して考える見直しポイントランキングをランキングするときは、相談先ごとに前提条件をそろえることが重要です。家族構成、毎月の保険料、すでに加入している保障、将来の支出予定が変わると、提案される内容も変わります。同じ資料を使って説明を受けると、保険料の差だけでなく、保障範囲や契約後の相談先の違いも見えやすくなります。

提案を受けた後は、保障額、保障期間、更新時の保険料、給付の条件、解約や乗り換え時の注意点を表にして残します。その場で理解したつもりでも、後から家族と見直すと疑問が出ることがあります。持ち帰れる資料があるか、次回相談で質問できるかも、相談先を選ぶうえで大切な材料です。

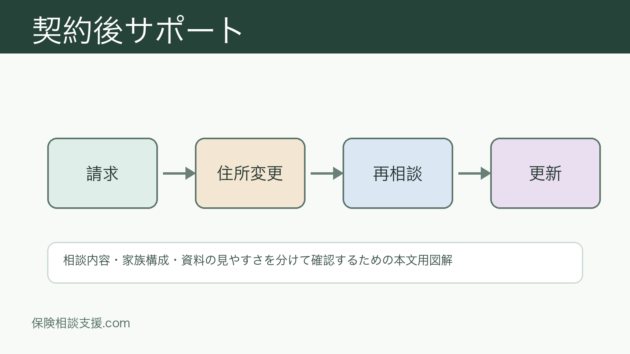

契約後の連絡先まで見ておく

保険は加入時だけでなく、住所変更、家族構成の変化、給付金請求、保障内容の見直しでも相談が必要になることがあります。がん保険は必要?通院治療と一時金を比較して考える見直しポイントランキングの候補を比べるときは、契約後にどこへ連絡するのか、担当者が変わった場合の対応はどうなるのかも確認しておくと安心です。請求時の必要書類や受付方法を事前に聞いておくと、実際に困ったときの動き方をイメージしやすくなります。

無料相談や比較サービスを使う場合でも、契約後の保険料は家計から支払い続けます。短期的な特典や説明の分かりやすさだけで決めず、長く続けられる保険料か、保障を減らしすぎていないか、家族が内容を理解できるかを分けて見てください。がん保険は必要?通院治療と一時金を比較して考える見直しポイントランキングは、複数案を並べてから選ぶほど、納得しやすい候補を残しやすくなります。

見直し後の家計負担を残しておく

がん保険は必要?通院治療と一時金を比較して考える見直しポイントランキングで候補を絞った後は、見直し前後の保険料を月額と年額の両方で残します。月額では小さく見える差でも、年額や数年単位で見ると家計への影響が分かりやすくなります。保障を増やした部分、減らした部分、保留した部分を分けておくと、次の見直し時にも前回の理由をたどれます。

また、保険料を下げる提案を受けた場合は、どの保障が削られたのかを確認します。同じ保険料でも、入院日額、通院保障、診断一時金、死亡保障、払込期間が違えば、実際の備えは同じではありません。相談先の説明を聞いた後に、家族へ自分の言葉で説明できるかを目安にすると、理解が曖昧な部分を見つけやすくなります。

先に結論:がん保険は「治療費」だけでなく生活費への影響も見る

がんへの備えを考えるときは、治療費だけでなく、通院にかかる時間、仕事を休む期間、家族の付き添い、交通費、家事や育児の負担なども見ておきたいところです。治療内容や期間は人によって違うため、個別の費用を断定して考えるよりも、家計がどの程度の変化に耐えられるかを整理するほうが現実的です。

比較するときは、相談目的・保障範囲・契約後の連絡先を同じ条件で並べると違いを見落としにくくなります。

| 比較する備え方 | 向いている不安 | 注意したい点 |

|---|---|---|

| 医療保険 | 入院や手術への幅広い備え | がん特有の通院や一時金は弱い場合がある |

| がん保険 | 診断後のまとまった支出、通院、再発時の不安 | 給付条件や対象範囲を細かく確認する |

| 三大疾病への備え | がん以外の大きな病気も気になる場合 | 病名や状態の条件を確認する |

| 貯蓄 | 使い道を自由に決めたい場合 | 長期療養や収入減が重なると減りやすい |

| 収入減への備え | 仕事を休む期間の生活費が不安な場合 | 医療費そのものとは目的が違う |

がん保険だけを単独で見るより、医療保険、公的制度、貯蓄、収入減への備えを並べて考えるほうが比べやすくなります。がん以外の重い病気も含めて考えたい場合は、三大疾病に備える保険の選び方も確認しておきましょう。

がん保障で確認したい主な項目

診断時の一時金

診断時の一時金は、がんと診断されたときにまとまったお金を受け取る整理方法です。使い道が限定されにくい場合があり、治療費以外にも、通院交通費、家族の付き添い、仕事を休む期間の生活費などに充てやすい点があります。

ただし、一時金は「どの状態で受け取れるのか」「複数回受け取れるのか」「再発や転移の扱いはどうなるのか」など、条件の確認が大切です。金額の大きさだけで選ぶと、想定していた場面で使いにくいことがあります。

通院治療への備え

がん治療では、入院だけでなく通院しながら治療を続けるケースもあります。通院保障を見るときは、入院後の通院だけが対象なのか、所定の治療を受けた通院が対象なのか、回数や期間に上限があるのかを確認します。

通院が長くなると、医療費だけでなく交通費、勤務調整、家事や育児の外部依頼など、生活面の負担も出ることがあります。保険で補う部分と貯蓄で対応する部分を分けておくと、保障を厚くしすぎにくくなります。

入院・手術への備え

医療保険で入院や手術に備えている場合、がん保険と保障が重なることがあります。重なりがあること自体は問題ではありませんが、同じ不安に対して保険料を二重に払っていないかは確認したいところです。

加入中の医療保険がある人は、入院、手術、通院、一時金、特約の内容を一覧にしてから、がん保障で追加したい部分を絞りましょう。医療保険の見方は、医療保険は掛け捨てと貯蓄型のどちらを選ぶべきかも参考になります。

収入減への備え

治療中に仕事を休む場合、医療費よりも収入が下がることのほうが家計に響くことがあります。会社員、自営業、フリーランスでは使える制度や休みやすさが違うため、がん保険だけで収入減まで十分に見られるとは限りません。

収入減が不安な場合は、勤務先の休職制度、傷病手当金の対象、貯蓄で生活費を支えられる期間を確認します。別の保障を検討する場合は、就業不能保険の整理方法も見ておくと、がん保険との役割分担を整理しやすいです。

通院治療と一時金はどう比較する?

通院保障と一時金は、どちらが上というより役割が違います。通院保障は条件に合う通院が続くときに使いやすく、一時金は診断後の幅広い支出に対応しやすい整理方法です。

| 比較項目 | 通院保障 | 一時金 |

|---|---|---|

| 使いやすい場面 | 通院が継続する場合 | 診断後にまとまった支出や収入減がある場合 |

| 確認したい条件 | 対象の通院、回数、期間、入院との関係 | 支払い条件、複数回給付、再発時の扱い |

| 家計への向き合い方 | 継続的な負担を補う | 初期費用や生活費の穴埋めに使いやすい |

| 注意点 | 条件に合わない通院は対象外になることがある | 受け取った後の使い方を決めておく必要がある |

通院保障を重視するなら、どの治療や通院が対象になるかを細かく見ます。一時金を重視するなら、治療費だけでなく、休職中の生活費や家族のサポート費用にも使えるかを考えます。どちらも厚くすると保険料が上がりやすいため、家計に無理なく続けられる範囲で優先順位を決めましょう。

がん保険を検討する流れ

ステップ1:加入中の医療保険を確認する

まず、現在の医療保険で入院、手術、通院、一時金がどう扱われているかを確認します。すでにがんに関連する保障が付いている場合、新しく追加する前に重複を見ておきましょう。

ステップ2:公的制度と勤務先制度を確認する

次に、公的医療保険、高額療養費制度、勤務先の休職制度、傷病手当金などを確認します。制度で軽減される部分と、制度だけでは対応しにくい部分を分けると、がん保険で補いたい範囲が見えやすくなります。制度の基本は、公的医療保険を踏まえた民間保険の選び方で整理できます。

ステップ3:貯蓄で受け止める範囲を決める

がんへの備えをすべて保険で用意しようとすると、保険料が重くなりやすいです。生活防衛資金、教育費、住宅費、老後資金を考えながら、どこまで貯蓄で対応し、どこから保険で補うかを決めます。

ステップ4:通院・一時金・収入減の優先順位を決める

がん保障で重視する項目を選びます。通院が不安なのか、診断時のまとまった出費が不安なのか、仕事を休むことが不安なのかで、選ぶ保障は変わります。家族がいる人は、本人の治療費だけでなく、家族の生活費や育児負担も確認しておきましょう。

ステップ5:複数案を比較して持ち帰る

最後に、医療保険に追加する案、がん保険を別に持つ案、三大疾病まで広げる案、貯蓄で対応する案を比較します。提案を受けたら、保険料、保障範囲、支払い条件、見直しやすさを並べて、家族と確認してから判断しましょう。複数の相談先で比べるなら、保険相談窓口を掛け持ちして比較するメリットも役立ちます。

保険相談で確認したい質問

がん保険を相談するときは、商品名や保険料だけでなく、給付条件と家計への影響を確認することが大切です。事前準備として、加入中の保険証券や契約内容のお知らせ、毎月の保険料、家計の固定費を用意しておくと話が具体的になります。準備物は保険相談に行く前の持ち物も参考にしてください。

| 質問 | 確認したいこと |

|---|---|

| 医療保険と重なる保障はありますか | 二重に備えている部分を把握する |

| 一時金はどの状態で受け取れますか | 診断時、再発時、複数回の条件を見る |

| 通院保障はどの通院が対象ですか | 入院後だけか、治療内容に条件があるか |

| 治療が長引いた場合の保険料負担はどうなりますか | 続けやすさを確認する |

| 収入が下がる場合は別に備えが必要ですか | 医療費以外の生活費を見落としていないか |

| 将来、保障を減らすことはできますか | 家計や家族構成が変わったとき調整できるか |

提案の見方に迷う場合は、保険プランが自分に合っているか見極める方法も確認しておくと、保険料以外の比較軸を持ちやすくなります。

がん保険が候補になりやすい人・慎重に考えたい人

がん保険は、誰にとっても同じ優先度になるわけではありません。家計や働き方によって、候補にしやすい人と、まず別の備えを確認したい人がいます。

| 状況 | 候補にしやすい理由 | 慎重に見たい点 |

|---|---|---|

| 貯蓄が少なく、まとまった支出が不安 | 一時金で初期の負担に備えやすい | 保険料が家計を圧迫しないか |

| 自営業・フリーランス | 休むと収入が下がりやすい | 収入減への備えも別に見る |

| 子育て中 | 生活費や教育費への影響が大きい | 死亡保障や医療保障とのバランス |

| 医療保険に通院保障が少ない | 通院治療への不安を補いやすい | 対象になる通院条件 |

| すでに保障が多い | 追加前に重複を確認したい | 保険料の払いすぎになっていないか |

| 貯蓄で幅広く対応したい | 使い道を自由に決めやすい | 長期療養や収入減が重なる場合 |

この表は一般的な整理です。実際の必要性は、加入中の保険、貯蓄、家族構成、働き方によって変わります。保険料を増やす前に、何を不安としているのかを言葉にしてから比較しましょう。

よくある質問

- 医療保険があれば、がん保険はいらないですか?

- 医療保険で入院や手術に備えられる場合はありますが、がん診断後の一時金や通院治療への備えは契約内容によって違います。加入中の医療保険でどこまで対応できるかを確認してから、足りない部分を考えると比べやすくなります。

- がん保険は若いうちに入ったほうがよいですか?

- 年齢だけで判断するより、家計への影響、貯蓄、働き方、家族構成を見たほうが現実的です。若い人でも収入が止まると困る場合は備えを検討しやすく、貯蓄や制度で対応しやすい人は保障を絞る整理方法もあります。

- 通院保障と一時金はどちらを優先すればよいですか?

- 通院が長く続くことに不安があるなら通院保障、診断後のまとまった支出や生活費の穴埋めが不安なら一時金を重視しやすいです。どちらか一つで考えるのではなく、保険料とのバランスを見ながら優先順位を決めましょう。

- がん保険と三大疾病への備えはどう違いますか?

- がん保険はがんへの備えを中心に考えます。三大疾病への備えは、がん以外の大きな病気も含めて考えるものです。対象になる病気や支払い条件が違うため、名前だけで選ばず、どの状態で受け取れるかを確認しましょう。

- 保険相談では何を持っていけばよいですか?

- 加入中の保険証券、契約内容のお知らせ、毎月の保険料、家計の固定費、貯蓄の目安、勤務先制度の分かる資料があると相談しやすくなります。資料がそろっていなくても、分かる範囲をメモしておくと比較しやすいです。

まとめ

がん保険が必要かどうかは、がんへの不安の大きさだけでは決めにくいものです。医療保険で備えられる部分、公的制度で軽減される部分、貯蓄で受け止める部分、収入減への備えを分けて考えることが大切です。

通院治療への備えを重視するのか、診断時の一時金を重視するのか、働けない期間の生活費を重視するのかで、選ぶ保障は変わります。提案を受けるときは、保険料だけでなく、支払い条件、対象外になるケース、将来の見直しやすさまで確認し、自分の家計に合う範囲で備えましょう。