子供が就職した、進学費用のめどが立った、結婚して家計が別になった。こうしたタイミングでは、これまで家族の生活費や教育費に備えるために厚くしていた死亡保障を見直しやすくなります。

ただし、子供が独立したからといって、死亡保障をすぐ大きく減らせばよいとは限りません。配偶者の生活費、住宅ローン、葬儀関連費用、親への支援、老後資金とのバランスを見ながら、残す保障と減らす保障を分けて考えることが大切です。

この記事では、子供が独立した後に死亡保障を減額・見直しする手順、比較したい保障、相談窓口の使い方を整理します。保険相談のタイミング全体を先に確認したい人は、保険を見直すタイミングの整理方法も参考にしてください。

子供が独立した後に死亡保障を見直す理由

子育て中の死亡保障は、残された家族の生活費、教育費、住宅費を支える目的で厚めに設定されることがあります。子供が独立すると、教育費や生活費の一部は減りやすく、必要な死亡保障額も変わります。

比較するときは、相談目的・保障範囲・契約後の連絡先を同じ条件で並べると違いを見落としにくくなります。

一方で、夫婦二人の老後生活、配偶者の収入、住宅ローンの残り、医療費や介護費への不安は残ります。死亡保障を減らして保険料を軽くできる場合もありますが、減額した分を貯蓄や医療保障に回したほうが合うケースもあります。

| 見直し前に見ていた目的 | 子供の独立後に変わりやすい点 | 見直しの方向性 |

|---|---|---|

| 子供の生活費 | 扶養が外れる、家計が別になる | 大きな死亡保障は減らせる可能性がある |

| 教育費 | 学費や仕送りが終わる | 教育費目的の保障は優先度を下げやすい |

| 配偶者の生活費 | 年齢、収入、年金見込みで必要額が変わる | 配偶者が困らない範囲を再計算する |

| 住宅費 | ローン残高や団体信用生命保険の有無で変わる | 重複している死亡保障を確認する |

| 老後資金 | 退職時期が近づくほど重要になる | 保険料と貯蓄のバランスを見る |

死亡保障を見直す目的は、単に保険料を下げることだけではありません。家族の状況が変わった今、どの不安に保険で備え、どの不安は貯蓄や公的制度で支えるかを整理することです。

減額前に比較したい保障とお金

死亡保障を減らす前に、保険全体と家計全体を並べて比較しましょう。死亡保障だけを見てしまうと、医療費や介護費、老後資金とのバランスを見落としやすくなります。

| 比較する項目 | 確認すること | 減額判断の見方 |

|---|---|---|

| 死亡保障 | 保障額、保障期間、受取人、更新の有無 | 子供の独立後も配偶者の生活費に必要か |

| 医療保障 | 入院、手術、通院、先進的な治療への備え | 高齢期に向けて不足感がないか |

| がん・三大疾病への備え | 一時金、給付条件、対象になる状態 | 死亡保障と重なっていないか |

| 就業不能への備え | 働けない期間の収入減に備えられるか | 退職時期が近い場合は必要期間を見直す |

| 老後資金 | 貯蓄、退職金の予定、年金見込み | 保険料を払い続けても家計に無理がないか |

| 住宅ローン | 残高、返済期間、団体信用生命保険 | 死亡保障との重複を確認する |

住宅ローンが残っている場合は、団体信用生命保険との関係も見ておきたいところです。詳しくはマイホーム購入時の団信と生命保険の見直しで整理しています。

死亡保障を減額する前のチェックリスト

見直しでは「減らせるか」だけでなく「減らした後に困らないか」を確認します。次の項目を、保険証券や家計メモを見ながら一つずつ確認しましょう。

| チェック項目 | 確認内容 | メモしておくこと |

|---|---|---|

| 子供の独立状況 | 扶養、仕送り、教育費の残り | いつまで支援が続くか |

| 配偶者の生活費 | 毎月の生活費、住居費、年金見込み | 万が一の生活費の不足分 |

| 住宅ローン | 残高、返済期間、保障の有無 | 死亡時に返済がどうなるか |

| 加入中の保険 | 死亡保障額、保険料、保障期間 | 減額できる部分と残したい部分 |

| 健康状態 | 新しい保険に入り直せるか | 解約や切り替えの前に確認したい点 |

| 老後資金 | 退職時期、貯蓄、毎月の余裕 | 浮いた保険料の使い道 |

保険証券の見方に不安がある場合は、保険相談に行く前に準備しておくべき持ち物・必要書類を見ながら資料をそろえておくと、相談時に話が進めやすくなります。

死亡保障を減額・見直しする手順

死亡保障の見直しは、思いつきで解約や減額を決めるより、順番を決めて確認したほうが失敗しにくくなります。次の流れで整理していきましょう。

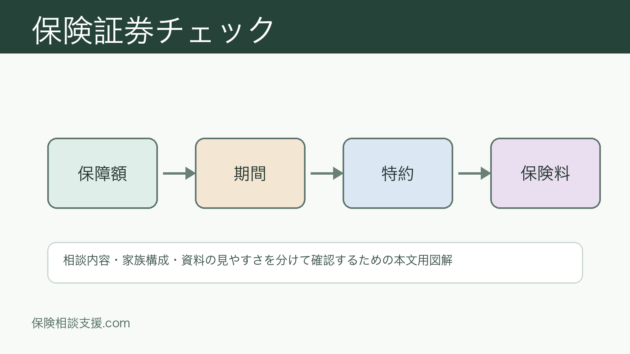

ステップ1:加入中の保険証券を集める

まず、加入中の保険証券や契約内容のお知らせを集めます。死亡保障、医療保障、がん保険、個人年金保険など、種類が分からないものも一緒に確認しましょう。

見るポイントは、保障額、保障期間、毎月の保険料、更新時の扱い、特約、受取人です。古い契約ほど条件が分かりにくいことがあるため、自己判断で不要と決めず、内容を確認してから扱いを考えます。

ステップ2:子供にかかる支出が本当に終わったか確認する

独立といっても、状況は家庭によって違います。就職して家計が別になったのか、進学費用が一部残っているのか、結婚や引っ越しの支援があるのかで、死亡保障の必要額は変わります。

今後も数年だけ支援が続くなら、死亡保障を一気に小さくするより、期間を区切って段階的に減らす整理方法もあります。

ステップ3:配偶者に必要な生活費を見積もる

子供が独立した後も、配偶者の生活費は重要です。住居費、食費、医療費、税金、車関連費、趣味や交際費など、夫婦二人の生活に必要な金額をざっくり出します。

そのうえで、配偶者の収入、年金見込み、貯蓄、死亡退職金などを差し引き、不足しそうな部分を死亡保障で補うかを考えます。必要保障額の整理方法は、必要保障額の計算で見るべき項目も参考になります。

ステップ4:減額・払済・解約の違いを確認する

死亡保障を小さくする方法には、保障額を下げる、特約を外す、払済にする、解約するなど複数の選択肢があります。それぞれ保険料、保障期間、解約返戻金、将来の変更可否が変わります。

特に、健康状態や年齢によっては、新しく入り直すほうが不利になることがあります。今の契約に残す価値がある部分と、家計に合わなくなった部分を分けて考えましょう。

ステップ5:提案を受けたら家族で持ち帰って比べる

相談窓口で提案を受けた場合も、その場で決める必要はありません。保障額、保険料、保障期間、更新時の変化、対象外になるケース、解約時の扱いを家族で見返しましょう。

複数の相談先で同じ条件を伝えると、説明の違いや提案の幅を比較しやすくなります。比較の進め方は複数の相談先を掛け持ちして比較するメリットで確認できます。

相談窓口を使う場合の比較

子供が独立した後の見直しでは、保険証券、家計、住宅ローン、老後資金をまとめて確認することが多くなります。相談形式は、資料の量や家族の同席しやすさで選ぶと無理がありません。

| 相談形式 | 向いているケース | 注意したい点 |

|---|---|---|

| 店舗型 | 対面で資料を見ながら質問したい、買い物や仕事帰りに相談したい | 予約時間と移動時間を含めて予定を取る |

| 訪問型 | 自宅で保険証券や家計資料を広げたい、配偶者と同席したい | 個人情報を話しやすい場所を用意する |

| オンライン相談 | まず概要を聞きたい、移動時間を減らしたい | 画面で資料を読めるか、通信環境を確認する |

相談形式の違いを詳しく見たい場合は、店舗型・訪問型・オンライン相談の違いを先に読んでおくと選びやすくなります。オンラインで始めたい人はオンライン相談の候補を確認できる個別ページ、自宅で資料を見ながら話したい人は訪問型の相談先を見比べる個別ページも参考にできます。

減額で注意したい落とし穴

死亡保障の減額は、家計を軽くするきっかけになります。ただし、次の点を確認せずに進めると、後から不安が残ることがあります。

| 注意点 | 起こりやすいこと | 対応の整理方法 |

|---|---|---|

| 解約返戻金だけで判断する | 受け取れる金額に目が向き、保障の空白を見落とす | 解約後に何へ備えるかを決めてから進める |

| 健康状態を確認しない | 新しい保険に入り直しにくい場合がある | 今の契約を残す選択肢も比較する |

| 配偶者の意向を聞かない | 減額後に家族の不安が増える | 家計と生活費を一緒に確認する |

| 医療保障まで薄くする | 高齢期の入院や治療への不安が残る | 死亡保障と医療保障を分けて見る |

| 税金や受取人を確認しない | 受け取り時の手続きで戸惑う | 契約者、被保険者、受取人を確認する |

提案内容の見方に迷う場合は、提案された保険プランが自分に合っているか見極める方法を読み、保険料だけでなく保障期間や注意点も確認しましょう。

子供が独立した後の死亡保障はどう見直す?減額手順と相談窓口の比較ランキングで迷ったときの追加チェック

同じ条件で見積もりと説明を並べる

子供が独立した後の死亡保障はどう見直す?減額手順と相談窓口の比較ランキングをランキングするときは、相談先ごとに前提条件をそろえることが重要です。家族構成、毎月の保険料、すでに加入している保障、将来の支出予定が変わると、提案される内容も変わります。同じ資料を使って説明を受けると、保険料の差だけでなく、保障範囲や契約後の相談先の違いも見えやすくなります。

提案を受けた後は、保障額、保障期間、更新時の保険料、給付の条件、解約や乗り換え時の注意点を表にして残します。その場で理解したつもりでも、後から家族と見直すと疑問が出ることがあります。持ち帰れる資料があるか、次回相談で質問できるかも、相談先を選ぶうえで大切な材料です。

契約後の連絡先まで見ておく

保険は加入時だけでなく、住所変更、家族構成の変化、給付金請求、保障内容の見直しでも相談が必要になることがあります。子供が独立した後の死亡保障はどう見直す?減額手順と相談窓口の比較ランキングの候補を比べるときは、契約後にどこへ連絡するのか、担当者が変わった場合の対応はどうなるのかも確認しておくと安心です。請求時の必要書類や受付方法を事前に聞いておくと、実際に困ったときの動き方をイメージしやすくなります。

無料相談や比較サービスを使う場合でも、契約後の保険料は家計から支払い続けます。短期的な特典や説明の分かりやすさだけで決めず、長く続けられる保険料か、保障を減らしすぎていないか、家族が内容を理解できるかを分けて見てください。子供が独立した後の死亡保障はどう見直す?減額手順と相談窓口の比較ランキングは、複数案を並べてから選ぶほど、納得しやすい候補を残しやすくなります。

見直し後の家計負担を残しておく

子供が独立した後の死亡保障はどう見直す?減額手順と相談窓口の比較ランキングで候補を絞った後は、見直し前後の保険料を月額と年額の両方で残します。月額では小さく見える差でも、年額や数年単位で見ると家計への影響が分かりやすくなります。保障を増やした部分、減らした部分、保留した部分を分けておくと、次の見直し時にも前回の理由をたどれます。

また、保険料を下げる提案を受けた場合は、どの保障が削られたのかを確認します。同じ保険料でも、入院日額、通院保障、診断一時金、死亡保障、払込期間が違えば、実際の備えは同じではありません。相談先の説明を聞いた後に、家族へ自分の言葉で説明できるかを目安にすると、理解が曖昧な部分を見つけやすくなります。

ケース別の見直し方

同じ「子供が独立した後」でも、家庭の状況によって見直し方は変わります。自分に近いケースを見て、どこを優先するか考えてみてください。

| ケース | 優先して確認すること | 見直しの方向性 |

|---|---|---|

| 夫婦二人暮らしになる | 配偶者の生活費、年金見込み、医療費 | 死亡保障を必要額まで絞り、医療や老後資金も確認する |

| 住宅ローンが残っている | 団体信用生命保険、ローン残高、固定資産税 | 住宅費に必要な保障と重複を見直す |

| 子供への支援が少し残る | 仕送り、奨学金、結婚や引っ越し支援 | 期間を区切って保障を残す |

| 独身になっている | 葬儀関連費用、親族への負担、医療費 | 大きな死亡保障より医療や介護への備えを確認する |

| 退職が近い | 退職後の収入、保険料負担、貯蓄 | 払い続けやすさを重視して整理する |

家計の節約を主な目的にする場合は、保険の見直しで家計を節約する整理方法も参考になります。減額で浮いたお金を生活費に回すのか、貯蓄に回すのかまで決めておくと、見直しの効果を感じやすくなります。

よくある質問

- 子供が独立したら死亡保障はゼロにしてもよいですか?

- ゼロにしてよいかは、配偶者の生活費、住宅ローン、貯蓄、葬儀関連費用、親族への負担などで変わります。子供の生活費や教育費が不要になっても、配偶者の生活を支える保障が必要な場合があります。

- 減額と解約はどちらがよいですか?

- 減額は保障を一部残しながら保険料を下げる方法、解約は契約そのものを終える方法です。解約すると保障がなくなり、後から同じ条件で入り直せないこともあります。保険料だけでなく、残したい保障と健康状態も含めて比較しましょう。

- 医療保険も一緒に見直したほうがよいですか?

- 死亡保障を見直すタイミングで、医療保障も確認すると全体のバランスを見やすくなります。ただし、死亡保障を減らすことと医療保障を薄くすることは別の話です。高齢期の不安、貯蓄、公的制度を見ながら判断しましょう。

- 夫婦で意見が分かれる場合はどうすればいいですか?

- まず、保険料を下げたいのか、万が一の生活費が不安なのか、老後資金を優先したいのかを分けて話します。数字と不安を分けて整理すると、減らす保障と残す保障を話し合いやすくなります。

- 相談窓口では何を持っていけばよいですか?

- 保険証券、契約内容のお知らせ、家計メモ、住宅ローン関連の資料、家族構成と今後の予定をまとめたメモがあると話しやすいです。初回の流れを知りたい人は保険相談の初回面談で聞かれることも確認してください。

まとめ

子供が独立した後は、死亡保障を見直しやすいタイミングです。教育費や子供の生活費に備えていた保障は、役割が小さくなることがあります。一方で、配偶者の生活費、住宅ローン、医療費、老後資金への備えは残るため、死亡保障をただ減らすのではなく、家計全体の中で調整することが大切です。

見直しでは、保険証券を集め、子供への支援状況、配偶者の生活費、住宅ローン、健康状態、老後資金を順番に確認しましょう。減額、払済、解約、特約整理などの違いを比べ、提案を受けた場合は家族で持ち帰って判断すると、納得しやすい保険の見直しにつながります。