保険は一度入ったら終わりではなく、家族構成、住まい、働き方、収入、貯蓄状況が変わるたびに合う内容も変わります。とはいえ、毎月のように見直す必要はありません。大切なのは、保障が足りなくなりやすい時期と、反対に保障を減らしやすい時期を押さえることです。

この記事では、保険の見直しタイミングをランキング形式で整理します。順位は「家計への影響」「保障の過不足が起きやすいか」「相談前に準備しやすいか」を基準にしています。相談先の選び方から確認したい人は、保険相談窓口の選び方と失敗しないコツも参考にしてください。

保険の見直しタイミングおすすめ5選で迷ったときの追加チェック

同じ条件で見積もりと説明を並べる

保険の見直しタイミングおすすめ5選をランキングするときは、相談先ごとに前提条件をそろえることが重要です。家族構成、毎月の保険料、すでに加入している保障、将来の支出予定が変わると、提案される内容も変わります。同じ資料を使って説明を受けると、保険料の差だけでなく、保障範囲や契約後の相談先の違いも見えやすくなります。

提案を受けた後は、保障額、保障期間、更新時の保険料、給付の条件、解約や乗り換え時の注意点を表にして残します。その場で理解したつもりでも、後から家族と見直すと疑問が出ることがあります。持ち帰れる資料があるか、次回相談で質問できるかも、相談先を選ぶうえで大切な材料です。

契約後の連絡先まで見ておく

保険は加入時だけでなく、住所変更、家族構成の変化、給付金請求、保障内容の見直しでも相談が必要になることがあります。保険の見直しタイミングおすすめ5選の候補を比べるときは、契約後にどこへ連絡するのか、担当者が変わった場合の対応はどうなるのかも確認しておくと安心です。請求時の必要書類や受付方法を事前に聞いておくと、実際に困ったときの動き方をイメージしやすくなります。

無料相談や比較サービスを使う場合でも、契約後の保険料は家計から支払い続けます。短期的な特典や説明の分かりやすさだけで決めず、長く続けられる保険料か、保障を減らしすぎていないか、家族が内容を理解できるかを分けて見てください。保険の見直しタイミングおすすめ5選は、複数案を並べてから選ぶほど、納得しやすい候補を残しやすくなります。

見直し後の家計負担を残しておく

保険の見直しタイミングおすすめ5選で候補を絞った後は、見直し前後の保険料を月額と年額の両方で残します。月額では小さく見える差でも、年額や数年単位で見ると家計への影響が分かりやすくなります。保障を増やした部分、減らした部分、保留した部分を分けておくと、次の見直し時にも前回の理由をたどれます。

また、保険料を下げる提案を受けた場合は、どの保障が削られたのかを確認します。同じ保険料でも、入院日額、通院保障、診断一時金、死亡保障、払込期間が違えば、実際の備えは同じではありません。相談先の説明を聞いた後に、家族へ自分の言葉で説明できるかを目安にすると、理解が曖昧な部分を見つけやすくなります。

見直しタイミングランキングの基準

ここでのランキングは、どの家庭にも同じ順番で当てはまるものではありません。独身、夫婦のみ、子育て中、住宅ローンあり、親の支援が必要など、状況によって優先度は変わります。

比較するときは、相談目的・保障範囲・契約後の連絡先を同じ条件で並べると違いを見落としにくくなります。

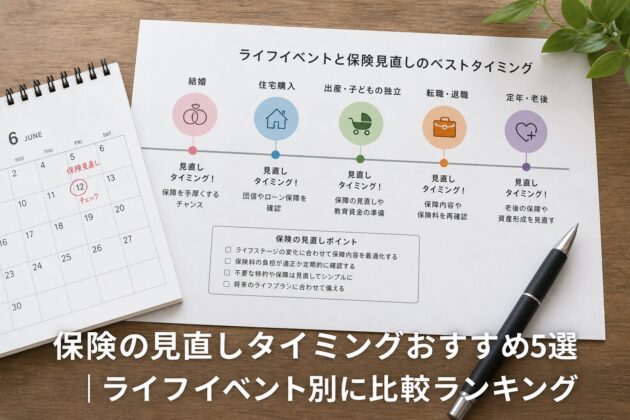

それでも、次の3つに当てはまる時期は、保険の見直しを検討しやすいタイミングです。

| 判断軸 | 見るポイント | 見直しが必要になりやすい理由 |

|---|---|---|

| 家族構成の変化 | 結婚、出産、子どもの独立、親の介護 | 守る対象や必要な生活費が変わる |

| 大きな支出の変化 | 住宅購入、教育費、車、転職 | 毎月の保険料と家計のバランスが変わる |

| 契約内容の変化 | 更新、満期、保険料上昇、保障期間終了 | 同じ保障でも負担や必要性が変わる |

「なんとなく不安だから増やす」「保険料を下げたいから減らす」だけで進めると、必要な保障まで削ってしまうことがあります。見直しでは、今の不安と将来の支出を分けて考えましょう。

1位:結婚したとき

結婚は、保険の見直しタイミングとして優先度が高いライフイベントです。独身のときは自分の医療費や葬儀費用を中心に考えていた人でも、結婚後は配偶者の生活費、住まい、家計分担まで考える必要が出てきます。

特に確認したいのは、次の項目です。

- 夫婦それぞれが加入している保険の種類

- 毎月の保険料と家計への負担

- 片方に万が一があった場合の生活費

- 医療保障や就業不能時の備え

- 将来の出産や住宅購入の予定

結婚後すぐに保険を増やす必要があるとは限りません。共働きで貯蓄がある家庭なら、死亡保障を大きくしすぎないほうが家計に合うこともあります。反対に、どちらか一方の収入に家計が大きく依存している場合は、生活費を補う保障を検討しやすくなります。

夫婦で話し合う項目を詳しく整理したい場合は、結婚したら保険はどう見直す?夫婦で話し合うべきことも確認してください。

2位:妊娠・出産したとき

子どもが生まれると、教育費、生活費、住居費、働き方の変化が重なりやすくなります。そのため、保険の見直しでは「親に万が一があった場合に、子どもの生活をどう支えるか」を考える必要があります。

出産前後で見直したい項目は次のとおりです。

| 見る項目 | 見る内容 | 注意点 |

|---|---|---|

| 死亡保障 | 残された家族の生活費、教育費 | 必要額は収入、貯蓄、家族の支援で変わる |

| 医療保障 | 入院、手術、通院時の負担 | 公的制度でカバーされる部分も確認する |

| 働き方 | 産休、育休、時短勤務、退職 | 収入が一時的に下がる場合がある |

| 教育費 | 保育料、習い事、進学費用 | 貯蓄と保険を分けて考える |

子育て中は、保険料を増やしすぎると毎月の家計が苦しくなることがあります。保障を厚くするだけでなく、貯蓄、児童手当、勤務先の制度、家族の支援も含めて考えると比べやすくなります。

保険相談を受ける前に、子どもに関する支出をざっくり書き出しておくと話が進みやすいです。準備物は保険相談に行く前に準備しておくべき持ち物・必要書類で確認できます。

3位:マイホームを購入したとき

住宅購入は、生命保険の見直しと相性が強いタイミングです。住宅ローンを組むと、団信に加入するケースがあります。団信は、契約者に万が一があったときに住宅ローンの返済を補う仕組みです。

そのため、住宅購入前に大きな死亡保障へ加入していた場合、住宅費分の保障が重複していないか確認する価値があります。ただし、団信があるから生命保険をすべて減らせるとは限りません。残された家族の生活費、教育費、管理費、修繕費、固定資産税などは別に考える必要があります。

住宅購入時は、次の順番で整理すると分かりやすいです。

ステップ1:住宅ローンの残高と返済期間を確認する

まず、借入額、返済期間、毎月返済額を確認します。住宅ローンは長く続くため、保険料と合わせた固定費が家計に合っているかを見ることが大切です。

ステップ2:団信の内容を確認する

団信にどのような保障があるのか、対象になる条件は何かを確認します。病気や就業不能時の保障が付くタイプもありますが、内容は契約によって異なります。

ステップ3:生命保険と重なる部分を分ける

住居費を補う保障と、生活費や教育費を補う保障を分けて考えます。重なる部分が大きければ見直し余地がありますし、不足があれば別の備えを検討します。

詳しくは、マイホーム購入時の団信と生命保険の見直しで整理しています。

4位:子どもが独立したとき

子どもが社会人になったり、教育費のピークを越えたりすると、高額な死亡保障の必要性が下がる場合があります。子育て期に備えていた保障をそのまま続けると、今の家計に対して保険料が重くなることがあります。

この時期は、保障を増やすよりも、老後資金、医療費、介護、配偶者の生活費を見直す方向になりやすいです。

確認したいポイントは次のとおりです。

- 子どもの生活費や教育費を親がどこまで支えるか

- 夫婦どちらかに万が一があった場合の生活費

- 退職後の収入と支出

- 医療費や介護費への備え

- 解約返戻金や満期金の扱い

保障を下げる場合も、急いで解約すると不利になることがあります。保険料を下げたいときは、減額、払済、特約の見直しなど、複数の選択肢を比較しましょう。子どもの独立後の整理方法は、子どもが独立した後の保険見直しポイントも参考になります。

5位:更新時期が近づいたとき

更新型の保険では、更新時に保険料が上がることがあります。更新案内を見てから慌てて判断すると、内容を十分に比較できないまま続けるか、急いで解約するかの二択になりがちです。

更新が近いときは、次の表で確認しましょう。

| 確認すること | 見るポイント | 判断のヒント |

|---|---|---|

| 更新後の保険料 | 毎月いくら増えるか | 家計に無理が出ないか |

| 保障内容 | 今も必要な保障か | 子どもの独立や住宅購入後は必要額が変わる |

| 保障期間 | いつまで続くか | 老後まで必要な保障かを考える |

| 見直し方法 | 継続、減額、別契約、解約 | ひとつの方法だけで決めない |

更新時期の見直しでは、今の契約に良い点が残っていることもあります。新しい契約へ切り替える前に、健康状態、保険料、保障期間、解約時の注意点を確認しましょう。乗り換えで損を避けたい人は、保険の乗り換えで損しないための注意点も読んでおくと比べやすくなります。

見直しタイミング別の比較表

保険の見直しは、タイミングごとに見るべきポイントが違います。下の表で、相談前に何を準備するかを整理しておきましょう。

| タイミング | 主な目的 | 準備したい資料 | 関連記事 |

|---|---|---|---|

| 結婚 | 夫婦の生活費と保障の整理 | 互いの保険証券、家計表 | 結婚後の保険見直し |

| 出産 | 子どもの生活費と教育費への備え | 収入、貯蓄、育休中の収入見込み | 妊娠・出産時の保険相談 |

| 住宅購入 | 団信と生命保険の重複確認 | 住宅ローン資料、団信の内容 | 住宅購入時の保険見直し |

| 子どもの独立 | 高額保障の整理、老後資金 | 保険証券、退職後の収支見込み | 子ども独立後の見直し |

| 更新時期 | 保険料上昇への対応 | 更新案内、現在の保障内容 | 乗り換え時の注意点 |

保険相談を使う前の確認ステップ

保険の見直しタイミングが来たら、いきなり契約内容を変えるのではなく、次の流れで整理すると失敗しにくくなります。

ステップ1:今の契約を一覧にする

保険証券や契約内容のお知らせを見ながら、保険の種類、保険料、保障額、保障期間、更新時期を書き出します。複数の契約がある場合は、同じ保障が重なっていないかも確認します。

ステップ2:今後の支出を分ける

生活費、教育費、住宅費、医療費、老後資金を分けて考えます。すべてを保険で備えるのではなく、貯蓄や公的制度で対応できる部分も確認しましょう。

ステップ3:残す保障と見直す保障を分ける

今の契約がすべて不要とは限りません。条件が良い契約は残し、不足している部分だけを補うほうが合う場合もあります。提案を受けた後の見極め方は、提案された保険プランが自分に合っているか見極める方法で確認できます。

ステップ4:複数の相談先で同じ条件を伝える

保険相談を複数使う場合は、同じ家族構成、同じ保険証券、同じ相談目的を伝えると比較しやすくなります。比較の進め方は、複数の相談先を掛け持ちして比較するメリットも参考になります。

よくある質問

- 保険の見直しは何年ごとにすればよいですか?

- 決まった年数だけで判断するより、ライフイベントや更新時期を基準にするほうが現実的です。結婚、出産、住宅購入、子どもの独立、転職、退職、更新案内が来た時期は確認しやすいタイミングです。

- 保険料を下げたいだけでも相談してよいですか?

- 相談できます。ただし、保険料だけを下げると必要な保障まで減ることがあります。家計の負担を軽くしたい場合は、保障額、保障期間、特約、貯蓄とのバランスを一緒に見ましょう。

- 見直し後にすぐ契約を変えたほうがよいですか?

- 急ぐ必要はありません。提案内容を持ち帰り、家族と確認し、不明点を整理してから判断しましょう。断り方が不安な人は、保険相談で強引な勧誘を受けないための断り方を確認しておくと安心です。

- 独身でも見直しタイミングはありますか?

- あります。転職、独立、収入の変化、親の支援、住宅購入、医療費への不安が出た時期は確認しやすいです。独身向けの整理方法は、独身の保険はいらない?必要性と最低限の備え方で整理しています。

まとめ

保険の見直しタイミングは、結婚、出産、住宅購入、子どもの独立、更新時期のように、家計や守る対象が変わる時期に訪れます。見直しでは、保障を増やすか減らすかだけでなく、今の契約に残す価値があるか、家計に無理がないか、将来の支出と合っているかを確認しましょう。

迷ったときは、保険証券と家計の情報をそろえたうえで相談すると、必要な保障と見直し余地を整理しやすくなります。