高齢の親の保険を見直したいと思っても、「子どもだけで相談してよいのか」「親が同席を嫌がったらどうするか」「保険証券が見つからない場合はどう進めるか」で迷いやすいものです。

親の保険は、保険料の負担だけでなく、医療費、介護費、葬儀関連費用、相続時の手続き、家族の安心にも関わります。ただし、子どもが心配している場合でも、契約している本人の意向を置き去りにして進めるのは避けたいところです。

この記事では、高齢の親の保険を見直すときの代理相談・同席の違い、事前準備、相談の手順、注意点を比較しながら整理します。持ち物から確認したい人は、保険相談に行く前に準備しておくべき持ち物・必要書類も参考にしてください。

親の保険見直しで最初に確認すること

親の保険を見直すときは、商品内容の前に、本人の意向と家族の役割を確認します。子どもが保険料を負担している場合でも、契約者や被保険者が誰かによって、相談や手続きの進め方は変わります。

比較するときは、相談目的・保障範囲・契約後の連絡先を同じ条件で並べると違いを見落としにくくなります。

| 確認すること | 見るポイント | 家族で話しておきたいこと |

|---|---|---|

| 本人の意向 | 保険を残したい理由、減らしたい不安 | 何を大切にしたいか |

| 契約者 | 保険料を払っている人、手続きできる人 | 子どもが連絡してよい範囲 |

| 被保険者 | 保障の対象になっている人 | 本人確認が必要になる場面 |

| 受取人 | 死亡保険金などを受け取る人 | 家族間で認識が合っているか |

| 保険料 | 毎月または毎年の負担 | 親の家計で続けやすいか |

| 保障内容 | 医療、死亡、介護、貯蓄性の有無 | 今の生活に合っているか |

この時点で大切なのは、保険を減らす前提で話を始めないことです。親にとっては、古い保険が安心材料になっている場合があります。まずは、何のために入っている保険なのかを一緒に整理しましょう。

代理相談・同席・本人相談の違い

親の保険相談には、子どもだけで事前に聞く方法、親と一緒に同席する方法、親本人が主に相談する方法があります。それぞれできることと注意点が違います。

| 相談の形 | できること | 注意したい点 | 向いているケース |

|---|---|---|---|

| 子どもだけで事前相談 | 一般的な見直しの整理方法、必要な資料、相談の流れを確認する | 個別契約の詳細確認や手続きは本人確認が必要になることがある | 親に話す前に全体像を知りたい |

| 親子で同席 | 保険証券を見ながら意向と保障内容を確認する | 親が話しにくくならないよう、進行を急がない | 家族で納得して見直したい |

| 親本人が相談 | 本人の希望を直接伝えやすい | 聞き漏れや資料の見落としを後で共有しにくい | 親が自分で判断したい |

| 家族複数人で同席 | 受取人や費用負担の認識を合わせやすい | 意見が多くなり、本人の希望が埋もれやすい | 介護や相続時の手続きも見据えたい |

親が同席できるなら、本人の意向を確認しながら進めやすくなります。子どもだけで相談する場合は、まず一般的な流れや必要書類を聞き、具体的な契約判断は親と確認してから進める形が現実的です。

親の保険を見直す前の準備

準備では、書類集めと家族内のすり合わせを分けて考えます。書類がそろっていても、親が見直しに抵抗を感じていると相談が進みにくくなります。

| 準備するもの | 使う場面 | ない場合の対応 |

|---|---|---|

| 保険証券 | 保障内容、保険料、期間、受取人の確認 | 契約内容のお知らせや引き落とし記録を探す |

| 契約内容のお知らせ | 最新の契約状況を確認する | 親の手元の郵便物を一緒に整理する |

| 保険料の支払い記録 | 家計への負担を確認する | 通帳やカード明細で概算を確認する |

| 医療費や介護費への不安メモ | どの保障を重視するか整理する | 親が困っていることを聞き取る |

| 家族の連絡先メモ | 同席者や受取人の確認 | 誰が相談に参加するか決める |

保険証券が複数ある場合は、種類ごとに分ける必要はありません。まずは一か所に集め、分からないものも含めて相談時に確認できる状態にしておくと進めやすくなります。

親の保険を確認する手順

親の保険見直しは、家族が先回りしすぎると話がこじれやすくなります。本人の気持ちを確認しながら、次の手順で進めましょう。

ステップ1:親が不安に感じていることを聞く

最初に聞くのは、保険料ではなく不安です。医療費が心配なのか、家族に迷惑をかけたくないのか、葬儀関連費用を残したいのか、保険の内容が分からなくて不安なのかで、見直しの方向性は変わります。

子ども側が「保険料が高い」と感じていても、親にとっては安心のための支出かもしれません。いきなり解約や減額を提案せず、目的を確認するところから始めます。

ステップ2:保険証券と支払い状況を集める

保険証券、契約内容のお知らせ、通帳やカード明細を確認し、どの保険にいくら払っているかを整理します。死亡保障、医療保険、がん保険、介護保険、個人年金保険など、種類ごとに目的を分けて見ます。

古い保険は、保障内容や支払い期間が分かりにくいことがあります。分からない項目はメモし、相談時に質問できるようにしておきましょう。

ステップ3:本人の生活費と公的制度を確認する

親の年金収入、貯蓄、毎月の生活費、医療費の負担感を確認します。公的医療保険や介護保険で支えられる部分もあるため、民間保険でどこまで備えるかを分けて考えることが大切です。

ただし、公的制度だけで不安がなくなるとは限りません。親がどの出費を心配しているかを確認し、必要な保障と家計の続けやすさを一緒に見ます。

ステップ4:残す保障と見直す保障を分ける

保険は全部まとめて良し悪しを決めるものではありません。医療保障は残したいが死亡保障は減らせる、保険料が重い特約だけ外したい、貯蓄性のある契約は扱いを慎重にしたいなど、部分ごとに判断します。

年齢や健康状態によっては、新しく入り直すより今の契約を調整するほうが合う場合もあります。解約、減額、特約整理、払済などの違いを比較しましょう。

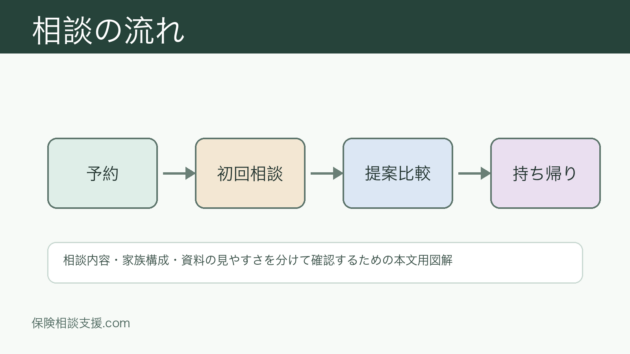

ステップ5:相談内容を持ち帰って家族で確認する

相談窓口で提案を受けても、すぐに決める必要はありません。親本人、同席した家族、必要に応じて受取人になる家族とも共有し、保障内容、保険料、手続きの流れを確認します。

提案内容の見方は提案された保険プランが自分に合っているか見極める方法でも整理しています。良い点だけでなく、保障されないケースや将来の保険料も見ることが大切です。

見直しで比較したい保障

高齢の親の保険では、死亡保障を厚くするより、医療費、介護費、家計負担、家族への連絡や手続きのしやすさを重視したほうが合う場合があります。

| 保障・費用 | 確認すること | 見直しの整理方法 |

|---|---|---|

| 死亡保障 | 保障額、受取人、葬儀関連費用への備え | 大きすぎないか、家族の目的に合うか |

| 医療保障 | 入院、手術、通院、給付条件 | 親が心配している医療費に合うか |

| がんへの備え | 一時金、通院、治療の条件 | 医療保険と重複していないか |

| 介護への備え | 給付条件、受け取り方、保険料 | 公的介護保険や貯蓄と合わせて考える |

| 個人年金保険 | 受取時期、受取額、税金の扱い | 老後収入として役割が残っているか |

| 火災保険や自動車保険 | 住まい、車、更新時期 | 生活状況の変化に合っているか |

医療保険だけを確認したい場合は、医療保険だけ相談したいときの進め方も参考になります。死亡保障の必要額を整理したい場合は、必要保障額の整理方法をあわせて読むと比べやすくなります。

相談窓口の選び方

親の保険相談では、親の体調、外出のしやすさ、資料の量、家族の同席しやすさを基準に相談形式を選びます。

| 相談形式 | 向いているケース | 予約前に確認したいこと |

|---|---|---|

| 店舗型 | 親が外出しやすく、対面で資料を見たい | 移動時間、相談時間、同席人数 |

| 訪問型 | 自宅で保険証券や家計資料を広げたい | 相談場所、同席者、対応エリア |

| オンライン相談 | 子どもが遠方にいる、短時間で概要を聞きたい | 親も画面を見られるか、資料共有の方法 |

相談形式で迷う場合は、店舗型・訪問型・オンライン相談の違いを先に確認しましょう。遠方の家族も交えて話したい場合はオンライン相談の候補を確認できる個別ページ、自宅で親子同席しやすい形を探す場合は訪問型の相談先を見比べる個別ページも参考になります。

代理相談・同席で注意したいこと

親の保険見直しでは、家族の心配と本人の希望がずれることがあります。保険料を下げたい子どもと、保障を残したい親で意見が分かれることも珍しくありません。

| 注意点 | 起こりやすいこと | 対応の整理方法 |

|---|---|---|

| 本人の同意があいまい | 相談後に親が納得していない | 相談の目的と共有範囲を事前に話す |

| 子どもが話しすぎる | 親の希望が伝わりにくい | 最初に親本人の不安を聞いてもらう |

| 保険料だけで判断する | 必要な保障まで削りすぎる | 保障目的と家計負担を分けて見る |

| 古い契約をすぐ解約する | 入り直しにくい、条件が変わる | 調整できる部分がないか確認する |

| 受取人を確認しない | 家族間の認識違いが残る | 契約者、被保険者、受取人を整理する |

相談後に断りづらいことが不安なら、保険相談で強引な勧誘を受けないための断り方を読んで、持ち帰って検討する伝え方を準備しておくと安心です。

子ども側ができるサポート

親の保険見直しで子どもができるのは、判断を代わりに急ぐことではなく、親が落ち着いて考えられる状態を作ることです。次のようなサポートなら、本人の意向を尊重しながら進めやすくなります。

| サポート | 具体的にすること | 注意点 |

|---|---|---|

| 書類整理 | 保険証券や通知を一つにまとめる | 勝手に捨てず、親と確認する |

| 質問メモ作成 | 聞きたいことを箇条書きにする | 子どもの質問だけにしない |

| 同席 | 説明を一緒に聞き、後で要点を整理する | 親の発言を遮らない |

| 家計確認 | 保険料が生活を圧迫していないか見る | 貯蓄額などを無理に聞き出さない |

| 比較 | 提案内容を表にして見比べる | 保険料だけで順位づけしない |

複数の相談先を比べる場合は、同じ保険証券、同じ相談内容、同じ家族構成を伝えると比較しやすくなります。詳しくは複数の相談先を掛け持ちして比較するメリットで確認できます。

よくある質問

- 子どもだけで親の保険相談はできますか?

- 一般的な見直しの整理方法、必要書類、相談の流れを聞くことはできます。ただし、個別契約の詳細確認や手続きでは本人確認や本人の同意が必要になることがあります。最初は事前相談として使い、具体的な判断は親と確認して進めましょう。

- 親が同席を嫌がる場合はどうすればよいですか?

- まず、保険を減らしたいのではなく、内容を一緒に確認したいと伝えると話しやすくなります。親が不安を感じている場合は、子どもだけで一般的な流れを聞き、必要な資料や質問を整理してから改めて話す方法もあります。

- 保険証券が見つからない場合でも相談できますか?

- 相談はできます。契約内容のお知らせ、保険料の引き落とし記録、郵便物、契約者向けの通知など、手がかりになるものを集めましょう。詳細が分からない場合は、次回までに確認する前提で進めると負担が少なくなります。

- 高齢の親は新しい保険に入り直せますか?

- 年齢や健康状態、希望する保障によって異なります。新しく入り直す前提で考えるより、まず現在の契約を残す、減額する、特約を整理するなど複数の選択肢を比較しましょう。

- 受取人や契約者の変更も相談できますか?

- 相談で確認できる場合はありますが、実際の手続きは契約内容や本人確認によって変わります。契約者、被保険者、受取人を整理し、誰が何を決められるのかを相談時に確認しましょう。

- 遠方に住む親の保険を一緒に確認する方法はありますか?

- オンライン相談や電話での事前確認を使う方法があります。親が画面操作に不安を感じる場合は、子どもが事前に必要資料や質問を整理し、当日は短時間で確認できるようにすると進めやすいです。

高齢の親の保険を見直したいときの代理相談・同席の進め方で迷ったときの追加チェック

同じ条件で見積もりと説明を並べる

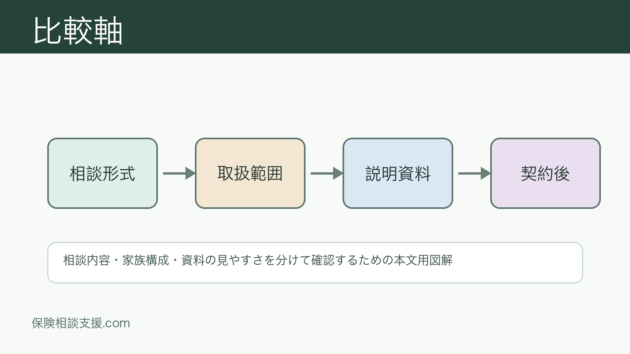

高齢の親の保険を見直したいときの代理相談・同席の進め方をランキングするときは、相談先ごとに前提条件をそろえることが重要です。家族構成、毎月の保険料、すでに加入している保障、将来の支出予定が変わると、提案される内容も変わります。同じ資料を使って説明を受けると、保険料の差だけでなく、保障範囲や契約後の相談先の違いも見えやすくなります。

提案を受けた後は、保障額、保障期間、更新時の保険料、給付の条件、解約や乗り換え時の注意点を表にして残します。その場で理解したつもりでも、後から家族と見直すと疑問が出ることがあります。持ち帰れる資料があるか、次回相談で質問できるかも、相談先を選ぶうえで大切な材料です。

契約後の連絡先まで見ておく

保険は加入時だけでなく、住所変更、家族構成の変化、給付金請求、保障内容の見直しでも相談が必要になることがあります。高齢の親の保険を見直したいときの代理相談・同席の進め方の候補を比べるときは、契約後にどこへ連絡するのか、担当者が変わった場合の対応はどうなるのかも確認しておくと安心です。請求時の必要書類や受付方法を事前に聞いておくと、実際に困ったときの動き方をイメージしやすくなります。

無料相談や比較サービスを使う場合でも、契約後の保険料は家計から支払い続けます。短期的な特典や説明の分かりやすさだけで決めず、長く続けられる保険料か、保障を減らしすぎていないか、家族が内容を理解できるかを分けて見てください。高齢の親の保険を見直したいときの代理相談・同席の進め方は、複数案を並べてから選ぶほど、納得しやすい候補を残しやすくなります。

見直し後の家計負担を残しておく

高齢の親の保険を見直したいときの代理相談・同席の進め方で候補を絞った後は、見直し前後の保険料を月額と年額の両方で残します。月額では小さく見える差でも、年額や数年単位で見ると家計への影響が分かりやすくなります。保障を増やした部分、減らした部分、保留した部分を分けておくと、次の見直し時にも前回の理由をたどれます。

また、保険料を下げる提案を受けた場合は、どの保障が削られたのかを確認します。同じ保険料でも、入院日額、通院保障、診断一時金、死亡保障、払込期間が違えば、実際の備えは同じではありません。相談先の説明を聞いた後に、家族へ自分の言葉で説明できるかを目安にすると、理解が曖昧な部分を見つけやすくなります。

まとめ

高齢の親の保険を見直すときは、保険料や保障内容だけでなく、本人の意向、契約者、被保険者、受取人、家族の関わり方を整理することが大切です。子どもだけで進める場合は一般的な流れや準備物の確認にとどめ、具体的な契約判断は親本人の同意を確認しながら進めましょう。

代理相談・同席では、保険証券、支払い状況、医療費や介護費への不安、家族の役割を事前に整理しておくと話が進めやすくなります。相談後は提案を持ち帰り、保障目的、保険料、手続きのしやすさを家族で比較し、親が納得できる形で見直しにつなげることが重要です。