結婚すると、保険の整理方法は「自分だけの備え」から「夫婦の家計を守る備え」へ変わります。独身時代に加入した生命保険や医療保険がそのまま合う家庭もありますが、収入の分担、住まい、将来の出産、住宅購入の予定によって、必要な保障は変わります。

ただし、結婚したからといって保険を急に増やす必要はありません。まずは夫婦それぞれの契約内容、毎月の保険料、貯蓄、働き方を並べて、重なっている保障と足りない保障を分けることが大切です。

この記事では、結婚後に見直したい保険の優先順位、夫婦で話し合う項目、相談前のステップを整理します。見直す時期全体を先に確認したい場合は、保険を見直すタイミングの比較も参考にしてください。

結婚後の保険見直しで最初に確認したいこと

結婚後の保険見直しでは、先に「どの保障を増やすか」ではなく、「夫婦の生活が何に支えられているか」を確認します。片方の収入だけで家計を支えているのか、共働きでどちらも生活費を負担しているのかによって、必要な保障の整理方法が変わるためです。

比較するときは、相談目的・保障範囲・契約後の連絡先を同じ条件で並べると違いを見落としにくくなります。

最初に確認したいのは、次の5つです。

- 夫婦それぞれの毎月の手取り収入

- 家賃、食費、通信費、車、奨学金などの固定費

- 現在加入している生命保険、医療保険、就業不能時の備え

- 貯蓄額と、すぐ使える生活防衛資金

- 出産、住宅購入、転職、独立など今後の予定

この情報がないまま保険だけを見直すと、保障を厚くしすぎて家計が苦しくなったり、反対に必要な生活費の備えが不足したりします。保険料は毎月続く固定費なので、結婚直後は「払える金額」ではなく「続けやすい金額」で考えましょう。

夫婦の状況別に見る保険見直し比較表

結婚後の保険見直しは、夫婦の働き方や貯蓄によって優先度が変わります。まずは自分たちの状況に近い行を見て、どこから確認するかを決めましょう。

| 夫婦の状況 | 優先して確認したい保障 | 見直しの方向性 | 注意点 |

|---|---|---|---|

| 共働きで子どもなし | 医療保障、就業不能時の備え、葬儀費用 | 死亡保障を大きくしすぎず、家計の余力を残す | 片方の収入が止まったときの生活費を確認する |

| 片働き、または収入差が大きい | 死亡保障、生活費の補填、医療保障 | 収入を支える人に万が一があった場合を重視する | 配偶者の再就職や実家の支援を過大に見込まない |

| 近いうちに出産を考えている | 死亡保障、医療保障、教育費の準備 | 妊娠前後の収入変化も含めて確認する | 妊娠後は加入や見直しに条件が付く場合がある |

| 住宅購入を検討している | 生命保険、団信、就業不能時の備え | 住宅費と生活費を分けて必要額を見る | 住宅ローン後の固定費も考える |

| 貯蓄が少ない | 医療保障、収入減への備え | 保険料を抑えながら大きな支出に備える | 貯蓄づくりと保険加入の順番を整理する |

表のどれか一つにきれいに当てはまる家庭ばかりではありません。たとえば共働きでも、片方の収入で住宅費の多くを払っているなら、死亡保障や就業不能時の備えを厚めに考える必要があります。夫婦の収入比率と固定費の負担割合を見ながら判断しましょう。

結婚後に優先して見直したい保険ランキング

ここでは、結婚後に確認したい保険を優先度順に整理します。順位は「生活への影響が大きいか」「夫婦で判断しやすいか」「見直し漏れが起きやすいか」を基準にしています。

1位:死亡保障

結婚後に最初に確認したいのは死亡保障です。独身時代は大きな死亡保障が不要だった人でも、結婚後は配偶者の生活費、住居費、葬儀費用、借入金の返済などを考える必要があります。

ただし、夫婦ともに収入があり、貯蓄もある場合は、大きな死亡保障が合わないこともあります。必要額は「残された配偶者がどれくらい生活費に困るか」で考えます。具体的な整理方法は、生命保険の必要保障額の計算方法で詳しく整理しています。

確認するときは、次の順番で考えると分かりやすいです。

- 毎月の生活費はいくらか

- 配偶者の収入だけで生活できるか

- 住居費、借入金、葬儀費用をどうするか

- 遺族年金などの公的制度でどの程度カバーされるか

- 不足分を保険でどこまで補うか

死亡保障は「多いほど安心」と考えがちですが、保険料が重くなると日々の家計を圧迫します。結婚後は、生活費と貯蓄のバランスを見ながら金額を決めましょう。

2位:医療保険

医療保険は、入院や手術の自己負担に備える保険です。結婚後は、病気やけがで一時的に働けなくなったとき、家計にどのくらい影響が出るかを確認します。

公的医療保険には高額療養費制度などがあるため、医療費のすべてを民間保険で準備する必要はありません。とはいえ、差額ベッド代、通院費、食事代、家族の交通費、収入減などは家計から出ることがあります。

医療保険を見直すときは、入院日額だけで判断せず、次の項目も見てください。

- 保障期間はいつまでか

- 更新で保険料が上がるタイプか

- 手術、通院、先進医療などの特約が必要か

- 夫婦で似た保障が重なっていないか

- 貯蓄で対応できる範囲はどこまでか

女性特有の病気や妊娠前後の備えを気にしている場合は、女性疾病に備える保険の整理方法も参考になります。

3位:就業不能時の備え

死亡保障より見落としやすいのが、病気やけがで長く働けなくなるケースです。共働きでも、片方の収入が数か月以上下がると、家賃や住宅ローン、生活費、通信費などの固定費が重く感じられます。

就業不能時の備えは、会社員、自営業、フリーランスで必要性が変わります。会社員は傷病手当金などの制度を利用できる場合がありますが、自営業やフリーランスは収入減への備えを厚めに考えたい家庭もあります。働き方別の整理方法は、フリーランスの保険見直しポイントも確認してください。

4位:将来の出産や教育費への備え

結婚後すぐに子どもを考えていなくても、将来の出産や教育費は早めに話しておくと保険を選びやすくなります。教育費は保険だけで準備するものではなく、貯蓄、家計の見直し、勤務先の制度などと組み合わせて考えるのが現実的です。

妊娠・出産の予定がある場合は、医療保険の加入時期にも注意が必要です。妊娠後は条件が付く場合があるため、加入中の保障を確認しておくと比べやすくなります。関連する見直しは、妊娠・出産時の保険相談と教育費の備えでも整理しています。

5位:貯蓄型の保険と家計のバランス

結婚後は、保険料だけでなく、貯蓄や投資に回すお金も必要になります。貯蓄型の保険は、保障と将来資金の準備を同時に考えられる一方で、途中で解約すると元本割れする場合があります。

すでに貯蓄型の契約がある人は、すぐに解約するのではなく、保険料、保障内容、解約返戻金、将来の資金計画を並べて確認しましょう。貯蓄目的の保険を検討している場合は、終身保険を貯蓄目的で使うときの注意点も読んでおくと比較しやすくなります。

夫婦で保険を話し合うステップ

結婚後の保険見直しは、感覚だけで話すと「不安だから増やす」「保険料が高いから減らす」という方向に寄りやすくなります。次のステップで情報をそろえると、夫婦で比べやすくなります。

ステップ1:加入中の保険を一覧にする

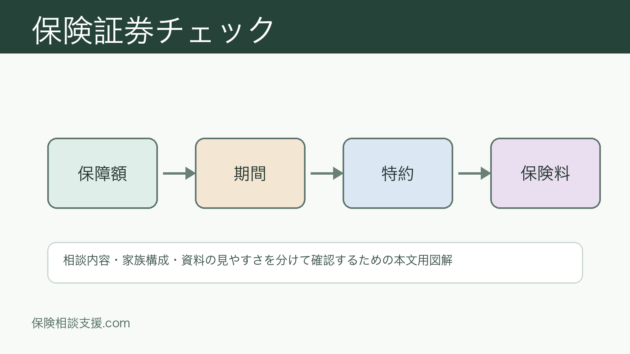

まず、夫婦それぞれの保険証券や契約内容のお知らせを集めます。保険の種類、保険料、保障額、保障期間、更新時期、特約を一覧にしましょう。

このとき、契約者、被保険者、受取人も確認します。結婚後も受取人が親のままになっていることがあります。受取人の変更が必要かどうかは、契約内容と家族の事情を見ながら確認しましょう。

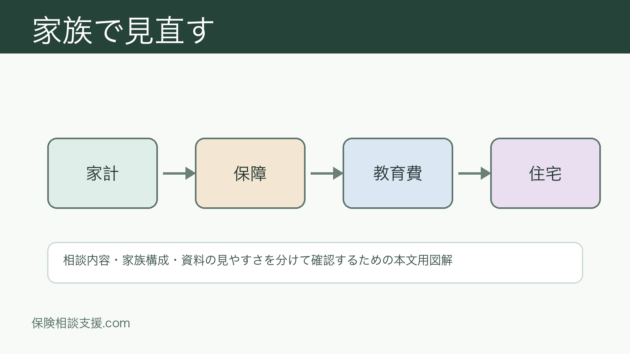

ステップ2:家計の固定費を出す

次に、毎月の固定費を書き出します。家賃、住宅ローン、通信費、車、奨学金、食費、光熱費、保険料を並べると、保険料が家計の中でどのくらいの割合を占めているかが見えます。

保険料が高いと感じる場合でも、保障を減らす前に、何の保障にいくら払っているかを分けて確認してください。重複している保障を整理するだけで、家計に合う形へ近づけられる場合があります。

ステップ3:公的制度と貯蓄で対応できる範囲を確認する

医療費、死亡時の生活費、出産前後の収入減は、公的制度で一定部分を補える場合があります。公的医療保険、遺族年金、傷病手当金、出産手当金などを確認し、それでも不足しそうな部分を民間保険で補う整理方法が基本です。

公的制度の整理方法を先に整理したい場合は、公的医療保険制度と民間保険の役割も参考にしてください。

ステップ4:残す保障と見直す保障を分ける

今の契約をすべて変える必要はありません。条件が合っている契約は残し、重複している特約や、今の生活に合わない保障だけを見直す方法もあります。

提案を受けたときは、現在の契約と新しい契約を表で比較しましょう。見極め方は、提案された保険プランが自分に合っているか判断する方法で確認できます。

保険相談窓口を使うときの比較ポイント

夫婦で話し合っても判断が難しい場合は、保険相談窓口を使う方法があります。相談先を選ぶときは、サービス名だけでなく、相談方法、取扱範囲、予約のしやすさ、契約後のサポートを比べましょう。

| 比較ポイント | 確認する内容 | 結婚後の相談で見たい理由 |

|---|---|---|

| 相談方法 | 店舗型、訪問型、オンライン型 | 夫婦で参加しやすい方法を選びやすい |

| 取扱範囲 | 生命保険、医療保険、就業不能時の備えなど | 夫婦の保障をまとめて比較しやすい |

| 予約のしやすさ | 平日夜、土日、オンライン対応 | 共働きでも日程を合わせやすい |

| 提案の進め方 | 現在の契約を確認してから提案するか | 不要な乗り換えを避けやすい |

| 契約後のサポート | 住所変更、受取人変更、給付金請求の相談 | 結婚後の手続きも確認しやすい |

相談方法の違いを比べたい人は、店舗型・訪問型・オンライン相談の違いを確認してください。オンラインで夫婦一緒に相談したい場合は、オンライン相談に対応するサービスの個別ページも参考になります。対面で相談したい人は、店舗型の相談先を比較したい人向けの個別ページを見ておくと選びやすくなります。

相談前に何を持っていくか迷う場合は、保険相談に行く前の持ち物と必要書類を確認してから予約すると、当日の話が進みやすいです。

よくある質問

- 結婚したら生命保険に入ったほうがよいですか?

- 夫婦の収入、貯蓄、住まい、家族の支援によって変わります。片方の収入に家計が大きく依存している場合は死亡保障を検討しやすいですが、共働きで貯蓄がある場合は大きな保障が合わないこともあります。

- 独身時代の保険は解約したほうがよいですか?

- すぐに解約するのではなく、保障内容と保険料を確認してから判断しましょう。条件が合っている契約は残し、重複している特約や今の生活に合わない部分だけを見直す方法もあります。乗り換え時の注意点は、保険の乗り換えで損しないための確認事項も参考になります。

- 夫婦で同じ保険に入る必要はありますか?

- 同じ保険にそろえる必要はありません。年齢、健康状態、収入、働き方、家計への影響が違うため、それぞれに合う保障を選ぶほうが現実的です。夫婦で同じ点は「生活費をどう守るか」を共有することです。

- 保険相談は夫婦で一緒に受けたほうがよいですか?

- 夫婦で家計を共有しているなら、一緒に相談したほうが話が進みやすいです。片方だけで相談する場合も、収入、固定費、保険証券、将来の予定を事前に共有しておくと、提案内容を持ち帰って比べやすくなります。

- 結婚後すぐに見直さず、出産や住宅購入のタイミングでもよいですか?

- 出産や住宅購入の予定が近いなら、そのタイミングでまとめて見直す方法もあります。ただし、受取人、毎月の保険料、保障期間、更新時期は結婚後に一度確認しておくと安心です。住宅購入時の整理方法は、団信と生命保険の見直しで詳しく整理しています。

結婚したら保険はどう見直す?夫婦で話し合う項目と比較ポイントランキングで迷ったときの追加チェック

同じ条件で見積もりと説明を並べる

結婚したら保険はどう見直す?夫婦で話し合う項目と比較ポイントランキングをランキングするときは、相談先ごとに前提条件をそろえることが重要です。家族構成、毎月の保険料、すでに加入している保障、将来の支出予定が変わると、提案される内容も変わります。同じ資料を使って説明を受けると、保険料の差だけでなく、保障範囲や契約後の相談先の違いも見えやすくなります。

提案を受けた後は、保障額、保障期間、更新時の保険料、給付の条件、解約や乗り換え時の注意点を表にして残します。その場で理解したつもりでも、後から家族と見直すと疑問が出ることがあります。持ち帰れる資料があるか、次回相談で質問できるかも、相談先を選ぶうえで大切な材料です。

契約後の連絡先まで見ておく

保険は加入時だけでなく、住所変更、家族構成の変化、給付金請求、保障内容の見直しでも相談が必要になることがあります。結婚したら保険はどう見直す?夫婦で話し合う項目と比較ポイントランキングの候補を比べるときは、契約後にどこへ連絡するのか、担当者が変わった場合の対応はどうなるのかも確認しておくと安心です。請求時の必要書類や受付方法を事前に聞いておくと、実際に困ったときの動き方をイメージしやすくなります。

無料相談や比較サービスを使う場合でも、契約後の保険料は家計から支払い続けます。短期的な特典や説明の分かりやすさだけで決めず、長く続けられる保険料か、保障を減らしすぎていないか、家族が内容を理解できるかを分けて見てください。結婚したら保険はどう見直す?夫婦で話し合う項目と比較ポイントランキングは、複数案を並べてから選ぶほど、納得しやすい候補を残しやすくなります。

見直し後の家計負担を残しておく

結婚したら保険はどう見直す?夫婦で話し合う項目と比較ポイントランキングで候補を絞った後は、見直し前後の保険料を月額と年額の両方で残します。月額では小さく見える差でも、年額や数年単位で見ると家計への影響が分かりやすくなります。保障を増やした部分、減らした部分、保留した部分を分けておくと、次の見直し時にも前回の理由をたどれます。

また、保険料を下げる提案を受けた場合は、どの保障が削られたのかを確認します。同じ保険料でも、入院日額、通院保障、診断一時金、死亡保障、払込期間が違えば、実際の備えは同じではありません。相談先の説明を聞いた後に、家族へ自分の言葉で説明できるかを目安にすると、理解が曖昧な部分を見つけやすくなります。

まとめ

結婚後の保険見直しでは、生命保険や医療保険を増やす前に、夫婦の収入、固定費、貯蓄、将来の予定を並べて確認することが大切です。共働きか片働きか、出産や住宅購入の予定があるかによって、必要な保障は変わります。

まずは加入中の保険を一覧にし、家計の中で保険料がどのくらい負担になっているかを見ましょう。そのうえで、死亡保障、医療保障、就業不能時の備え、将来資金の準備を夫婦で話し合うと、今の生活に合う見直しを進めやすくなります。