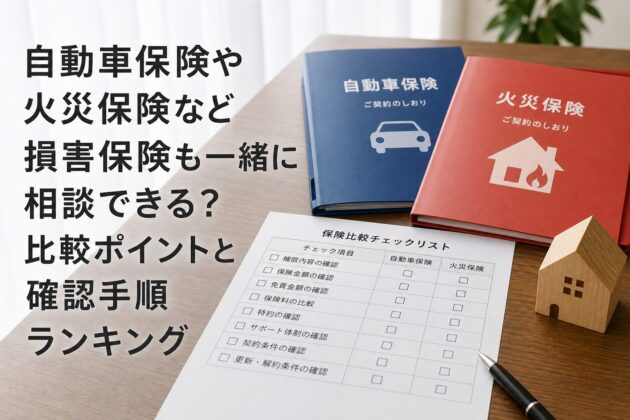

保険相談窓口というと、生命保険や医療保険の見直しをイメージしやすいですが、自動車保険や火災保険などの損害保険も相談したい人は少なくありません。家計の固定費を見直すとき、毎月や毎年の保険料だけでなく、住まい、車、家財、賠償リスクまでまとめて確認したくなる場面があります。

ただし、すべての相談窓口が同じ範囲に対応しているわけではありません。生命保険中心の相談先もあれば、火災保険や自動車保険の確認まで受け付ける相談先もあります。相談できる場合でも、見積もり、補償内容の確認、契約手続き、事故時の相談など、対応範囲は異なります。

この記事では、自動車保険や火災保険などの損害保険を保険相談窓口で一緒に確認したい人向けに、相談できること、比較すべき項目、予約前の確認手順を整理します。保険相談窓口全体の選び方は、保険相談窓口の選び方と失敗しないコツも参考にしてください。

先に結論:損害保険は「相談できる範囲」を予約前に確認する

自動車保険や火災保険は、生命保険や医療保険と見るポイントが違います。生命保険は家族の生活費や医療費への備えを考えることが多い一方、自動車保険や火災保険は事故、災害、賠償、建物や家財の損害などを確認します。

比較するときは、相談目的・保障範囲・契約後の連絡先を同じ条件で並べると違いを見落としにくくなります。

| 確認する項目 | 自動車保険 | 火災保険 |

|---|---|---|

| 主な対象 | 車の事故、相手への賠償、自分や同乗者のケガ、車両の損害など | 建物、家財、火災、風水害、盗難、日常生活の賠償など |

| 見直し時期 | 更新前、車の買い替え、運転者の変化、使用状況の変化 | 住宅購入、賃貸契約、更新前、家財の変化、災害リスクの確認時 |

| 相談前の資料 | 現在の保険証券、車検証、運転者の範囲、使用目的 | 保険証券、建物情報、住宅ローン資料、賃貸契約書、家財の目安 |

| 注意点 | 補償範囲、免責金額、特約、事故時の連絡先 | 補償対象、対象外の災害、免責金額、建物と家財の区分 |

保険相談窓口で損害保険も一緒に確認したい場合は、「相談だけできるのか」「比較資料まで出せるのか」「契約後や事故時の相談もできるのか」を分けて聞きましょう。対応範囲が分かれば、生命保険の見直しと同じ日に話すべきか、別日で整理すべきか比べやすくなります。

損害保険も相談したい人の窓口選びランキング

ここでは、自動車保険や火災保険も一緒に相談したい人が、保険相談窓口を選ぶときの優先順位を整理します。順位は「相談範囲を確認しやすいか」「生命保険との重複や不足を整理しやすいか」「持ち帰って比較しやすいか」を基準にしています。

1位:取扱範囲を明確に確認できる窓口

最初に見るべきなのは、損害保険の相談範囲を明確に答えてくれるかです。自動車保険や火災保険について、現在の補償内容の確認だけなのか、見直し案の比較までできるのか、契約手続きまで対応するのかで、相談の進め方は変わります。

予約時には、「自動車保険の更新前に補償を確認したい」「住宅購入に合わせて火災保険も見たい」など、目的を具体的に伝えましょう。相談内容を広げすぎると時間が足りなくなるため、初回でどこまで扱うかを決めておくことが大切です。

2位:生命保険と家計全体を分けて整理できる窓口

損害保険を一緒に相談するメリットは、家計全体の保険料と備えを見直しやすいことです。ただし、生命保険と損害保険は役割が違います。保険料を下げたいからといって、必要な補償まで薄くすると、事故や災害時の自己負担が大きくなることがあります。

相談時は、生命保険、医療保険、自動車保険、火災保険を一覧にして、「毎月または毎年の負担」「備えているリスク」「重複していそうな特約」「契約後の相談先」を分けて確認しましょう。家計面の見直しは、保険見直しで固定費を考える記事も参考になります。

3位:住宅購入や車の買い替えなどライフイベントに合わせて相談できる窓口

火災保険は住宅購入や賃貸契約、自動車保険は車の買い替えや運転者の変化に合わせて確認しやすい分野です。生命保険の見直しと同じタイミングで、住まいや車の補償も確認すると、家計全体の支出を把握しやすくなります。

住宅購入後は、団体信用生命保険、生命保険、火災保険を分けて見ることが大切です。団体信用生命保険と死亡保障の関係は、マイホーム購入時の団信と生命保険の見直しで整理しています。

4位:複数案を同じ条件で比較できる窓口

損害保険の比較では、保険料だけを見ても判断しにくいです。補償範囲、免責金額、特約、事故時や災害時の連絡先、更新時の扱いなどを同じ条件で並べる必要があります。

特に火災保険は、建物の構造、所在地、家財の整理方法、対象にする災害などで見る項目が変わります。自動車保険も、運転者の範囲、使用目的、車両補償の有無などで見方が変わります。複数の窓口で比較するなら、同じ保険証券と同じ条件を伝えましょう。比較の進め方は、複数の相談先を掛け持ちして比較するメリットが参考になります。

5位:契約後や事故時の相談先を確認できる窓口

損害保険は、契約後に事故や災害が起きたときの連絡先が重要です。契約前の説明が分かりやすくても、事故時の連絡、必要書類、請求の流れが分からないと不安が残ります。

相談時には、契約後にどこへ連絡するのか、請求時に何を相談できるのか、更新時の見直しはどう進めるのかを確認しましょう。保険金や給付金の請求サポートの整理方法は、保険金・給付金の請求サポートも参考になります。

自動車保険・火災保険で確認したい比較表

自動車保険と火災保険は、どちらも損害保険ですが、相談時に見る項目は異なります。次の表をもとに、現在の契約と見直し案を並べると整理しやすくなります。

| 比較項目 | 自動車保険で見ること | 火災保険で見ること |

|---|---|---|

| 補償対象 | 相手、自分、同乗者、車両など | 建物、家財、借家人賠償、日常生活の賠償など |

| 対象外になるケース | 運転者の範囲外、使用条件の違い、免責事項 | 対象にしていない災害、経年劣化、免責事項 |

| 免責金額 | 事故時に自己負担する金額 | 損害発生時に自己負担する金額 |

| 特約 | 弁護士費用、代車、車両関連など | 水災、破損、個人賠償、類焼関連など |

| 保険料 | 年払い・月払い、更新時の変化 | 契約期間、建物や家財の設定による変化 |

| 請求時の流れ | 事故連絡、修理、相手方対応 | 被害確認、写真、見積もり、必要書類 |

ここで大切なのは、補償内容や保険料を一般的な確認観点として見ることです。実際にどの補償が必要か、どの程度の保険料になるかは、契約条件、住まい、車の使い方、家族構成によって変わります。個別商品の内容を前提にせず、今の契約で何が対象になり、何が対象外になり得るかを確認しましょう。

損害保険を一緒に相談する5ステップ

ステップ1:今回の相談範囲を決める

最初に、生命保険の見直しが主目的なのか、自動車保険や火災保険の確認が主目的なのかを決めます。すべてを一度に相談しようとすると、時間が足りなくなりやすいです。

たとえば、「今回は火災保険の更新前確認を優先し、生命保険は次回に回す」「生命保険の見直しと一緒に、自動車保険の補償範囲だけ確認する」といった形で整理すると進めやすくなります。

ステップ2:保険証券と契約条件をそろえる

現在加入している保険の証券や契約内容のお知らせを用意します。自動車保険なら、運転者の範囲、使用目的、車の情報、更新時期を確認しましょう。火災保険なら、建物と家財の契約内容、契約期間、対象にしている災害、免責金額を見ます。

保険証券の読み方に不安がある場合は、無料の保険証券分析で分かることも確認しておくと、相談時に質問したい項目を整理しやすくなります。

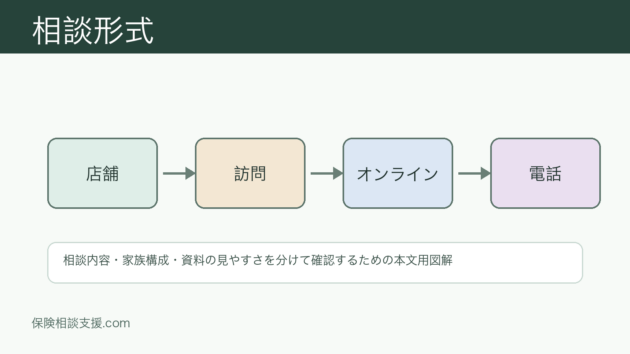

ステップ3:予約時に対応範囲を聞く

予約前に、「自動車保険や火災保険も相談できますか」だけでなく、「現在の契約確認までか」「見直し案の比較までか」「契約後の相談もできるか」を分けて聞きましょう。対応範囲が分かれば、必要な資料や相談時間を調整できます。

オンライン相談を使う場合は、保険証券をどのように共有するかも確認が必要です。オンラインで進めたい人は、保険のオンライン相談の流れと注意点を読んでおくと、画面共有や資料準備のイメージを持ちやすくなります。候補を探すときはオンライン対応を確認できる個別ページも参考になります。

ステップ4:生命保険と損害保険を同じ表にまとめる

相談時には、生命保険、医療保険、自動車保険、火災保険を一つの表にまとめると、家計全体の負担を把握しやすくなります。ただし、役割が違う保険を単純に比べないようにしましょう。

生命保険は家族の生活費や医療費への備え、損害保険は事故や災害による損害への備えとして見るのが基本です。保険料を下げる話になった場合も、「どのリスクを自分で負担することになるか」を確認してから判断しましょう。

ステップ5:提案は持ち帰って再確認する

損害保険の見直しでは、補償範囲や対象外になるケースをその場で理解しきれないことがあります。提案を受けたら、保険料だけでなく、補償対象、免責金額、特約、事故時や災害時の連絡先を持ち帰って見直しましょう。

提案内容を見極める視点は、生命保険でも損害保険でも共通する部分があります。提案された保険プランが自分に合っているか見極める方法を参考に、分からない点は次回質問できるようにメモしておきましょう。

自動車保険を相談するときの確認観点

自動車保険を相談するときは、車を誰が、どのくらい、どの目的で使うかを整理します。運転者の範囲、年齢条件、通勤や日常利用、車両補償の有無などで、必要な見る項目が変わります。

相談時には、次のような質問を用意しておくと話が進めやすいです。

| 質問 | 確認したいこと |

|---|---|

| 運転者の範囲は今の使い方に合っていますか | 家族が運転する場合の対象範囲 |

| 車両補償を付けるか外すかの整理方法は何ですか | 車の年式、修理費、自己負担とのバランス |

| 事故時の連絡先はどこですか | 契約後に迷わないための流れ |

| 特約が重複していませんか | 他の契約と似た補償がないか |

ここでは、個別商品の補償内容や保険料を断定せず、現在の契約が生活実態に合っているかを見ることが大切です。車の使い方が変わった場合は、更新前に確認しましょう。

自動車保険や火災保険など損害保険も一緒に相談できる?比較ポイントと確認手順ランキングで迷ったときの追加チェック

同じ条件で見積もりと説明を並べる

自動車保険や火災保険など損害保険も一緒に相談できる?比較ポイントと確認手順ランキングをランキングするときは、相談先ごとに前提条件をそろえることが重要です。家族構成、毎月の保険料、すでに加入している保障、将来の支出予定が変わると、提案される内容も変わります。同じ資料を使って説明を受けると、保険料の差だけでなく、保障範囲や契約後の相談先の違いも見えやすくなります。

提案を受けた後は、保障額、保障期間、更新時の保険料、給付の条件、解約や乗り換え時の注意点を表にして残します。その場で理解したつもりでも、後から家族と見直すと疑問が出ることがあります。持ち帰れる資料があるか、次回相談で質問できるかも、相談先を選ぶうえで大切な材料です。

契約後の連絡先まで見ておく

保険は加入時だけでなく、住所変更、家族構成の変化、給付金請求、保障内容の見直しでも相談が必要になることがあります。自動車保険や火災保険など損害保険も一緒に相談できる?比較ポイントと確認手順ランキングの候補を比べるときは、契約後にどこへ連絡するのか、担当者が変わった場合の対応はどうなるのかも確認しておくと安心です。請求時の必要書類や受付方法を事前に聞いておくと、実際に困ったときの動き方をイメージしやすくなります。

無料相談や比較サービスを使う場合でも、契約後の保険料は家計から支払い続けます。短期的な特典や説明の分かりやすさだけで決めず、長く続けられる保険料か、保障を減らしすぎていないか、家族が内容を理解できるかを分けて見てください。自動車保険や火災保険など損害保険も一緒に相談できる?比較ポイントと確認手順ランキングは、複数案を並べてから選ぶほど、納得しやすい候補を残しやすくなります。

見直し後の家計負担を残しておく

自動車保険や火災保険など損害保険も一緒に相談できる?比較ポイントと確認手順ランキングで候補を絞った後は、見直し前後の保険料を月額と年額の両方で残します。月額では小さく見える差でも、年額や数年単位で見ると家計への影響が分かりやすくなります。保障を増やした部分、減らした部分、保留した部分を分けておくと、次の見直し時にも前回の理由をたどれます。

また、保険料を下げる提案を受けた場合は、どの保障が削られたのかを確認します。同じ保険料でも、入院日額、通院保障、診断一時金、死亡保障、払込期間が違えば、実際の備えは同じではありません。相談先の説明を聞いた後に、家族へ自分の言葉で説明できるかを目安にすると、理解が曖昧な部分を見つけやすくなります。

火災保険を相談するときの確認観点

火災保険では、建物と家財のどちらを対象にしているか、どの災害を対象にしているか、免責金額はどうなっているかを確認します。住宅購入、賃貸契約、更新前、家財が増えたタイミングでは、見直しのきっかけになります。

火災保険は、地域の災害リスクや建物の構造によって見る項目が変わります。水災や風災、破損、盗難、個人賠償などをどう扱うかは家庭ごとに違います。相談時には、契約内容の良い面だけでなく、対象外になるケースも聞きましょう。

また、住宅購入時は生命保険の見直しと同時に火災保険を考えることがあります。団体信用生命保険と死亡保障の重複、住宅ローン返済中の家計、住まいの補償を分けて見ると、比べやすくなります。

損害保険を一緒に相談するときの注意点

損害保険を一緒に相談すると、家計全体を見やすくなる一方で、情報量が増えます。生命保険、医療保険、自動車保険、火災保険を一度に比べると、どれが何に備えるものか分かりにくくなることがあります。

注意したいのは、保険料の削減だけを目的にしすぎることです。補償を薄くすれば保険料が下がる場合はありますが、事故や災害時の自己負担が増えることもあります。家計に合う保険料か、必要な補償を残せているか、対象外になるケースを理解できているかを確認しましょう。

また、事故時や災害時の相談先を確認しておくことも大切です。契約後の対応は相談先や契約内容によって異なるため、請求時に何をどこへ連絡するのか、必要書類は何かを事前に聞いておくと安心です。

よくある質問

- 保険相談窓口で自動車保険や火災保険も相談できますか?

- 相談できる場合はありますが、対応範囲は相談先によって異なります。現在の契約確認だけなのか、見直し案の比較までできるのか、契約後の相談にも対応するのかを予約前に確認しましょう。

- 生命保険の見直しと同じ日に相談してもよいですか?

- 同じ日に相談することはできますが、内容が多い場合は時間が足りなくなることがあります。初回は生命保険、次回は自動車保険や火災保険というように分けると、比較しやすくなります。

- 火災保険の補償内容や保険料は相談だけで分かりますか?

- 一般的な確認観点は相談できますが、具体的な補償内容や保険料は建物、所在地、契約条件、家財の整理方法などで変わります。個別商品を前提にせず、現在の契約で何が対象になり、何が対象外になり得るかを確認しましょう。

- 自動車保険はネット型と相談窓口経由のどちらがよいですか?

- どちらが合うかは、手続きのしやすさ、説明の受け方、事故時の相談先、比較したい内容で変わります。自分で条件を入力して進めたい人もいれば、補償範囲を相談しながら確認したい人もいます。詳しくはネット申込みと相談窓口経由の違いも参考にしてください。

- 損害保険も複数の相談先で比較したほうがよいですか?

- 比較することはできます。ただし、同じ保険証券、同じ車の使い方、同じ建物情報を伝えないと比べにくくなります。保険料だけでなく、補償範囲、免責金額、対象外になるケース、請求時の流れを並べて確認しましょう。

まとめ

自動車保険や火災保険などの損害保険も、保険相談窓口で一緒に確認できる場合があります。ただし、相談できる範囲は窓口によって異なるため、予約前に「現在の契約確認」「見直し案の比較」「契約後や事故時の相談」のどこまで対応できるかを聞いておくことが大切です。

損害保険は、生命保険や医療保険とは役割が違います。保険料だけで判断せず、補償対象、対象外になるケース、免責金額、特約、請求時の流れを確認しましょう。生命保険と損害保険を同じ表にまとめ、必要に応じて相談日を分けると、家計全体の保険を落ち着いて見直しやすくなります。